Рефинансирование в Сбере – это процедура, которая поможет справиться с тяжелой долговой нагрузкой, погасить обязательства, сохранить положительную кредитную историю. Суть процесса – уменьшение процентной ставки. Такую услугу предлагают многие крупные банки. В чем преимущества этого метода, и как им воспользоваться?

- Рефинансирование ипотеки в Сбербанке

- Можно ли перевести кредит на меньший процент

- Преимущества и недостатки рефинансирования ипотеки в Сбербанке

- Процентные ставки рефинансирования, предлагаемые Сбербанком

- Как рефинансировать ипотечный кредит, пошаговое описание схемы

- Рефинансирование ипотеки Сбербанка в других банках

- Есть ли у рефинансирования подводные камни

Рефинансирование ипотеки в Сбербанке

Воспользоваться предложением могут физические лица, оформившие различные виды потребительских займов в одном из самых крупных банков России. Во многих случаях сотрудники пойдут вам навстречу и пересмотрят договор в лучшую сторону. Воспользоваться возможностью можно в любой момент во время действия соглашения. Для этого потребуется представить определенные документы, соответствовать перечню условий.

Читайте также: Что такое реструктуризация ипотечного кредита и как его получить

Можно ли перевести кредит на меньший процент

В период действия договора в жизни клиента банка могут произойти различные события (потеря работы, рождение ребенка, ухудшение здоровья). Через год выплачивать займ может быть слишком тяжело, в том числе для семейного бюджета. В этом случае действует программа рефинансирования ипотечного кредита в Сбербанке. То же самое касается потребительских займов, договоров на покупку автомобиля. При этом такое правило не распространяется на кредитные карты, так как по ним нет строго ограниченного срока действия.

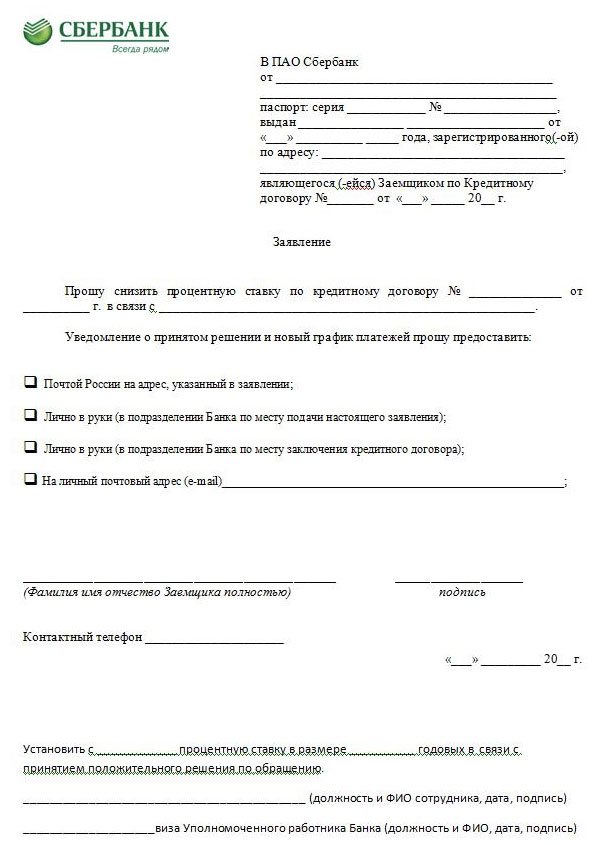

Для проведения рефинансирования достаточно написать заявление на имя представителя банка, в котором требуется обосновать свои требования. Обратите внимание, что такая услуга является правом, а не обязанностью организации.

Допускается уменьшать процентную ставку, если в большинстве других банках она уменьшилась за период действия договора. В такой ситуации на это следует обратить внимание при составлении заявления.

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Процедура будет выгодна для заемщика, попавшего в тяжелую материальную ситуацию. Основное достоинство – уменьшение долговой нагрузки. Никто не застрахован от внезапной болезни, сокращения на работе и других обстоятельств. Рефинансирование ипотеки в Сбербанке на меньшие проценты поможет выплачивать посильные суммы без просрочек.

Еще одно достоинство – вы можете объединить несколько займов в один и вносить регулярные платежи только раз в месяц. Вам придется запоминать, в какой именно день нужно заплатить очередную сумму. Это удобно для клиентов, имеющих сразу несколько кредитов (ипотеку и потребительский).

Займы с рефинансированием выдаются на более длительные сроки. У вас будет время пройти лечение или найти новую работу, привести финансовые дела в порядок.

Это – один из немногих шансов сохранить благоприятную кредитную историю. При просрочках информация о вас заносится в банки данных, после чего взять займ в другой организации будет сложно, кредиторы перестанут вам доверять.

Основной минус снижения процентной ставки по действующей ипотеке в Сбербанке или потребительскому займу – обязательства все равно придется выполнять, просто их срок откладывается. Далеко не всегда кредитор может согласиться на такое условие. Если у вас нет уважительных обстоятельств, рефинансирования вряд ли удастся добиться. Для получения возможности потребуется представить подтверждающие документы. Даже с учетом льготы не всегда удается погасить займ вовремя. В этом случае приготовьтесь к штрафным санкциям за каждый день просрочке и передаче дела судебным приставам в рамках исполнительного производства.

Читайте также: Раздел кредитов после развода между супругами

Процентные ставки рефинансирования, предлагаемые Сбербанком

Ниже приведена таблица, которая позволит вам рассчитать, на какие суммы вы можете рассчитывать при проведении процедуры:

| Сумма займа и условия | Размер процентной ставки в 2021 году |

| До 300 тыс. рублей | 12.9–16.9 |

| До 1 млн руб. | 12.4 |

| Более одного миллиона | 11.4 |

| Если рефинансирование касается только кредитов в Сбербанке | 11.9–19.9 |

| Необходимая сумма займа | Минимум – 30 тыс. рублей, максимум – 3 млн руб. |

| Период кредитования | 3 месяца – 5 лет. |

В этом банке можно рефинансировать до пяти займов включительно. Валюта – исключительно в рублях. Обязательное правило – отсутствие просрочек по текущим обязательствам, проведение реструктуризации задолженности. Требования предъявляются и к клиентам, они стандартные. Вы должны быть совершеннолетним гражданином России, минимальный возраст на момент оформления договора – 21 год, максимальный – 65 лет во время внесения последнего платежа. Трудовой стаж на текущем месте трудовой деятельности – полгода. За последние пять лет заемщик должен работать не менее одного года в совокупности.

Более выгодные требования предусмотрены для работающих лиц пенсионного возраста. На новом месте вы должны отработать только три месяца, а общий стаж может составлять 6 месяцев.

Если вы соответствуете этим условиям, можно подать заявление на снижение ставки по текущей ипотеке в Сбербанке или другому займу в этой организации. В остальных случаях воспользоваться этой услугой не получится.

Как рефинансировать ипотечный кредит, пошаговое описание схемы

Для начала потребуется собрать пакет документов. Он включает в себя:

- Справки, подтверждающие финансовое положение и официальную занятость. Это может быть ксерокопия трудовой книжки или соглашения с работодателем, справка по форме 2-НДФЛ, выписка с зарплатной банковской карты. Запросить официальные бумаги можно в кадровом отделе.

- Документация по рефинансируемым займам. Это справка об остатке непогашенных обязательств. Предоставьте номер и дату оформления кредитного договора, информацию об остатке задолженности, размере процентной ставки.

- Документ, удостоверяющий личность.

- Доказательства низкой платежеспособности (свидетельство о рождении ребенка, справка с биржи труда, о состоянии здоровья). Все бумаги будут изучаться кредиторами индивидуально.

Второй шаг – подача заявки. Сделать это можно в ближайшем к вам банковском отделении, оформление в электронном виде не предусмотрено. В заявлении указываются достоверные паспортные данные, информация обо всех оформленных займах и официальная просьба о рефинансировании. В конце указывается подпись и дата. Одновременно подается полный пакет документов.

Заявление будет рассматриваться в течение двух рабочих дней, иногда ситуацию удается решить за три часа. Соответствующее уведомление о решении банка вы получите по электронной почте. С этого времени оплата кредита будет происходить на новых, более выгодных для вас условиях.

Читайте также: Рефинансирование займов в микрофинансовых организациях

Рефинансирование ипотеки Сбербанка в других банках

Интересно, что условия по кредиту можно изменить в других банковских организациях. Процедура ничем не отличается от обращения в Сбербанк – вы также собираете пакет документов и передаете их представителю организации, который оценивает вашу платежеспособность. Рассмотрим условия рефинансирования ипотечных кредитов от Сбербанка в других крупных учреждениях:

- ВТБ. Минимальная процентная ставка в этом случае – 8.8%. Более лояльные условия предусмотрены для лиц с официальной работой, получающих зарплату на карту ВТБ, представителей бюджетной сферы. Новый займ можно получить на срок до 30 лет. Для увеличения суммы допускается привлекать поручителей.

- Россельхозбанк. Здесь можно перекредитовать задолженность, полученную по кредитам на приобретение первичной и вторичной недвижимости. Размер процентной ставки достигает 12%, сумма зависит от населенного пункта. Если вы купили жилье в Москве, она может достигать 20 млн рублей. Здесь также можно прибегать к помощи созаемщиков. Обязательной услуги по страхованию лица не предусмотрено.

- Газпромбанк. У организации есть привлекательные предложения, однако действуют и надбавки по процентным ставкам. Так, при отказе оформить договор страхования вы получаете +1%. Максимальный кредит составляет 45 млн рублей, получить его можно на тридцать лет. Часть денег можно использовать на другие цели, например, на погашение обязательств от сторонних кредиторов.

Статьи:

Есть ли у рефинансирования подводные камни

Практика показывает, что в Сбербанке выгодно рефинансировать займы на крупную сумму – на покупку недвижимости или автомобиля. Если у клиента есть небольшой потребительский кредит (не более 50 тыс. рублей), ему нет смысла прибегать к этой процедуре. Более того, от услуги будет больше вреда – вам придется столкнуться с переплатой по основному долгу. Перед визитом в банк рассчитайте общую сумму задолженности и сравните ее с той, которую вам следует выплачивать без рефинансирования.

Немаловажное значение играет и психологический фактор, который вводит заемщиков в заблуждение. Вам кажется, что на время вы стали свободными от обязательств, появились дополнительные деньги. Однако фактически долги остаются с вами, и вам придется их выплатить – изменяются только условия внесения сумм.

Банк одобрит вашу заявку не всегда. Если у вас нет регулярного заработка или официального места работы, вы трудитесь всего пару месяцев, не имеет регистрацию в России, скорее всего, вы получите отказ. При этом банк не обязан сообщать вам о причинах отклонения заявки. Подавать просьбу вы можете неограниченное количество раз.

К рефинансированию от Сбера стоит прибегать в том случае, если у вас нет других способов снизить долговую нагрузку. Иногда помогает просто составить заявление на имя банка о рассрочке или отсрочке обязательств, особенно при тяжелых жизненных обстоятельствах.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!