Как жить, если сломался холодильник, вышла из строя электроплита, или нет денег на лечение? «Решение» проблемы лежит на поверхности – взять кредит! Но как с ним рассчитываться, если доходов по-прежнему нет? Попытаться взять кредит с «плохой» кредитной историей, или исправить её.

О том, что такое история заемщика, почему она бывает «плохой», и как улучшить кредитную историю – читайте в статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

- Как формируется и на что влияет кредитная история

- Способы поддержания её в порядке

- Как проверить свою историю в БКИ

- Как исправить кредитную историю

- Испорченную в результате технического сбоя или ошибки

- Пострадавшую в результате действий мошенников

- Испорченную самим заёмщиком

- Могут ли дать кредит с плохой кредитной историей

Как формируется и на что влияет кредитная история

Кредитный бум обрушился на Россию в начале 90-х годов прошлого века и продолжался до начала «нулевых». За это время население успело набрать кредитов на сумму, неведомую предыдущему строю. Проблема заключалась в том, что подавляющая часть населения ничего не знала о «рыночных отношениях», полагалась на апробированный десятилетиями принцип социальной справедливости и защиты со стороны государства от ситуаций, угрожающих потерей дохода, имущества, жилья.

Оказавшись один на один с более ушлыми согражданами, быстро перенявшими у западных наставников систему дикого, ничем необузданного ростовщичества, они физически не могли возвращать нарастающие как снежный ком долги с немыслимыми процентами. Таким образом, оказались неплатежеспособными, лишенными возможности в обозримой перспективе воспользоваться заемными деньгами банков и МФО даже в случае крайней необходимости.

Столкнувшись с проблемой массового невозврата кредитов, банковский сектор предпринял контршаги – стал создавать банк данных неплатежеспособных клиентов, которые оформляли кредиты в нескольких банках, но не возвращали их. К 2004 году банки данных были созданы и их легализация и использование было легитимизировано Федеральным законом № 218 от 30.12.2004 «О кредитных историях».

В настоящее время ни один солидный банк не оформит кредит заемщику, предварительно не проверив его кредитную историю (КИ). Только небольшое количество банком и МФО, ведущих рискованную политику, оформляют кредиты заемщикам с плохой КИ. Делают они это не безвозмездно, а за проценты, в несколько раз превышающие средний банковский процент. Тем самым минимизируют риски и существенно обогащаются на безвыходном положении заемщиков.

Источниками формирования БКИ выступают не только банки, но и любые иные финансовые организации, когда-либо выдававшие физическому лицу деньги в долг, ссуды или под залог, и столкнувшиеся с проблемой невозврата или просрочки исполнения обязательств.

Сведения в Бюро КИ стекаются от:

- банков;

- МФО;

- судебных приставов-исполнителей;

- кредитных кооперативов;

- ломбардов;

- страховых компаний;

- коллекторских агентств.

Несведущие должники наивно полагают, что все сведения об их финансовом состоянии хранятся в одном месте, и что путем взлома базы данных или взятки должностному лицу БКИ можно «обнулить» положение, обновить сведения об имевших место невозвратах и просрочках. На практике осуществить такое «лечение» своей КИ не получится. Банков в РФ существует несколько – порядка 13 на 2020 год. Они являются независимыми друг от друга коммерческими организациями, имеющими собственные источники формирования сведений. Единственное, что их объединяет – обмен данными на основе взаимной договоренности и взаимодействие с одними и теми же потребителями информации – кредитными учреждениями и ФССП.

«Поправить» КИ можно только легальными способами, о которых пойдет речь ниже.

Испорченная КИ оказывает влияние на:

- Возможность оформить кредит, получить заем или ссуду под залог в любом кредитном учреждении, которое не проводит политику выдачи денег клиентам с испорченной КИ, в обмен на повышенные проценты.

- Трудоустройство в организации, работающие с деньгами, должности с материальной ответственностью, руководством людьми. Полностью закрыт для должников путь на государственную службу и работу в правоохранительных и силовых органах.

Способы поддержания её в порядке

Поддержание высокого рейтинга КИ несложно, но требует от заемщика дисциплинированности и обязательности. Основная причина, по которой КИ портится безвозвратно – прекращение платежей по займу без уведомления о причинах кредитора. Однако, не только такое радикальное «решение проблемы» в одностороннем порядке может стать поводом к сомнениям в благонадежности и платежеспособности клиента.

Картину могут портить такие причины, как:

- Несвоевременное погашение процентов, начисляемых кредитором. Проценты надо стремиться погашать в первую очередь, ведь это – «хлеб» любого кредитора, иными словами, доход от ростовщической деятельности.

- Технические ошибки или невнимательность сотрудников кредитных учреждений или судебных приставов, которые могут передать данные в БКИ на однофамильца заемщика и испортить добросовестному плательщику КИ.

Чтобы не допускать снижения рейтинга, создающего негативный образ, необходимо периодически проверять состояние КИ. Сразу же принимать меры к её исправлению, если рейтинг снизился не по вашей вине.

Читайте также: Что значит рефинансирование кредита и выгодно ли это

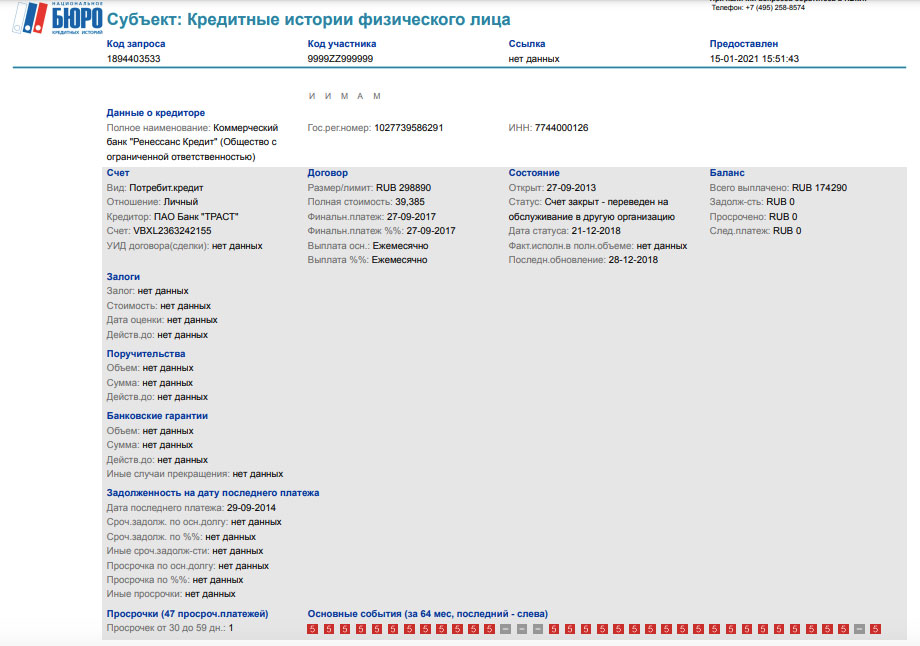

Как проверить свою историю в БКИ

Проверка собственной кредитной истории, процедура необременительная, но требующая раскрытия персональных данных и регистрации на ресурсе, через который осуществляется.

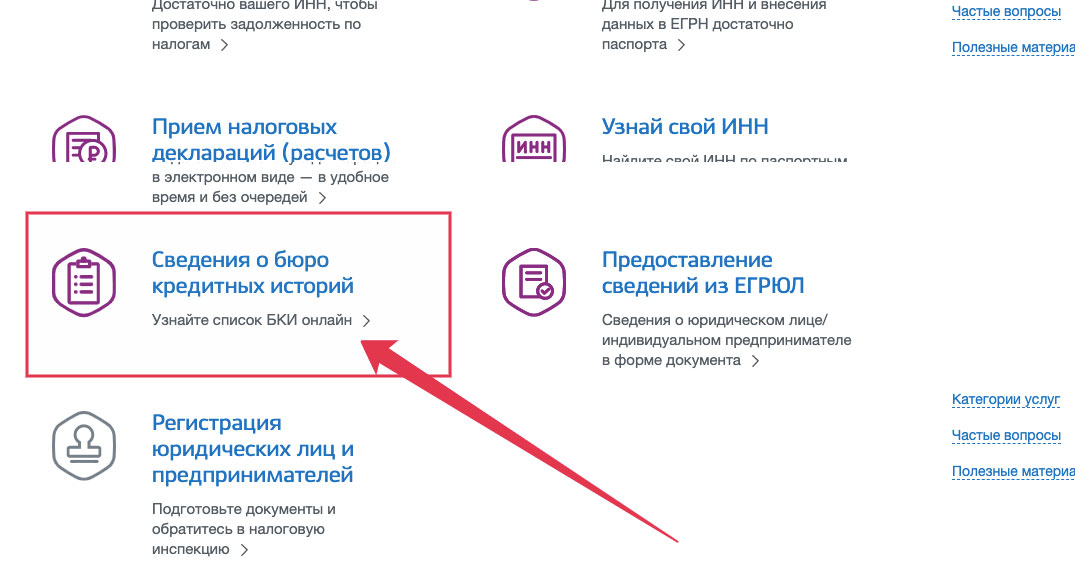

Самый доступный способ – воспользоваться возможностями ресурса «Госуслуги». Для этого необходимо будет зарегистрировать личный кабинет, пройдя последовательно 6 шагов, требующих ввода персональных данных, необходимо будет еще пройти процедуру подтверждения личности. Проще всего – лично явиться в ближайшее от дома отделение Почты России с паспортом и пройти идентификацию у специального сотрудника почты. Суть процедуры – в сравнении фото в паспорте с лицом предъявителя.

Получив доступ к личному кабинету, можно перейти в раздел: «Сведения о бюро кредитных историй».

Сервис автоматически определит, в каких БКИ хранятся сведения о клиенте, после чего выдаст список БКИ. Запрос КИ надо будет проводить в каждом БКИ по отдельности, входя на сайт, адрес которого предоставляет сервис «Госуслуги» и вводя пароль, предоставленный сервисом.

Каждому зарегистрированному пользователю Госуслуг предоставляется право дважды в год воспользоваться услугой бесплатно. Если возникнет потребность получить дополнительные сведения, то за них придется платить 300–400 рублей за каждый запрос (цены на начало 2021 года).

Существует возможность самостоятельного обращения в БКИ. Но результат может быть отрицательным, по причине того, что кредитные учреждения, в которых кредитовался заемщик, не работают с этим БКИ. Поэтому – ответ будет отрицательным – сведения отсутствуют.

В интернете можно найти множество компаний-посредников, предлагающих услугу по предоставлению отчетов из БКИ. Однако, стоимость «пакетной» услуги стартует от 2 000 рублей. Не всегда целесообразно платить за то, что можно узнать бесплатно.

Горячая линия для консультаций граждан: 8-800-350-57-94

Как исправить кредитную историю

Следить за своей кредитной историей – обязанность заемщиков. Только они, выявив несоответствие сведений реальному положению дел могут инициировать процедуру внесения изменений/исправлений. Такое право предоставлено законом, в тех случаях, когда недостоверные сведения были внесены БКИ вследствие технических ошибок персонала банков или МФО, сбоев в работе электронных устройств или в результате мошеннических действий третьих лиц.

В каждом случае действовать придется согласно индивидуальному алгоритму, о которых пойдет речь.

Читайте также: Как узнать о долгах по кредитам — обзор способов

Испорченную в результате технического сбоя или ошибки

«Человеческий фактор» — бич современного общества, наносящий подчас невосполнимый ущерб не только материального, но и репутационного характера. Одним из примеров такой безалаберности работников банков или МФО является передача в БКИ недостоверных сведений и снижение рейтинга заемщика, не позволяющего ему воспользоваться услугами кредитной организации в самый нужный момент.

Чтобы исправить ситуацию, необходимо пройти ряд шагов:

- Запросить историю в БКИ и выяснить, в каком из них содержатся недостоверные сведения;

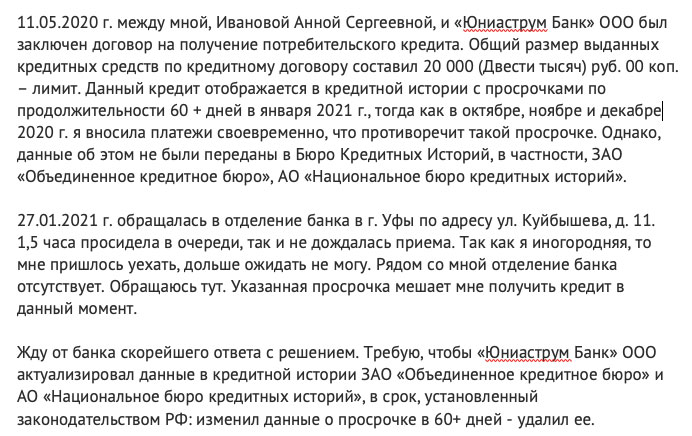

- Направить письмо-претензию в банк, направивший в БКИ недостоверные сведения. На ответ и принятие действий, направленных на исправление ошибки отводится 30 дней.

Если банк отказывается признать ошибку, или в указанный срок не направил в БКИ достоверную информацию, то вопрос решается через суд, расположенный по месту нахождения филиала кредитного учреждения. Путь долгий, но не затратный, поскольку размер пошлины минимальный – 200 рублей.

Скачать образец претензии в банк по исправлению кредитной истории

Аналогично решается проблема в случае сбоя в работе электроники, повлекшего ошибку.

Пострадавшую в результате действий мошенников

Оформление кредита по чужому паспорту – работа профессионалов-мошенников. По статистике, доля таких кредитов составляет 0,5%. В результате, паспорт, после оформления кредита может «найтись» поскольку больше не представляет интереса для преступников. Но сведения о непогашенном кредите окажутся в БКИ.

Проблема решается только одним способом – написанием заявления о совершении преступления по месту жительства потерпевшего. Самостоятельно расследовать или доказать факт мошенничества – невозможно. Только после того, как суд вынесет приговор, он вступит в законную силу, потерпевший, который должен подать в уголовный суд гражданский иск о возмещении ущерба и компенсации морального ущерба, сможет с приговором суда обратится в БКИ, который обязан сделать корректировку недостоверных сведений о заемщике.

Читайте также: Как законно избавиться от долгов по кредитам если нет денег

Испорченную самим заёмщиком

Самый сложный путь изменить КИ – исправлять собственную безалаберность и безответственность. Можно, пользуясь «сроком давности» хранения сведений в БКИ затаиться и ждать 10 лет, не обращаясь к услугам банков и МФО, в надежде, что сведения о злостном неплательщике будут уничтожены.

Можно – предпринять активные действия, направленные на улучшение положения. Суть их проста. Необходимо подыскать банк, специализирующийся на работе с клиентами, с «плохой» КИ. Заключить договор займа на небольшую сумму, под «драконовские» проценты, и быстро вернуть.

Таким образом, следует поступать несколько раз, желательно разнообразить список кредиторов. По мере накопления вовремя исполненных обязательств рейтинг заемщика можно восстановить, что откроет хороший доступ к более солидным кредитам, на более выгодных условиях.

Статьи:

Могут ли дать кредит с плохой кредитной историей

Далеко не так просто найти банк, который согласится оформить кредит заемщику, с испорченной КИ. Поэтому заемщики, попавшие в «черный список» БКИ, стараются брать займы в МФО. Они более лояльно относятся к предыдущей истории, но взимают за это повышенные проценты. В них ограничены суммы займов и срок возврата.

Если же услуги МФО чрезмерно дороги, то можно попытаться поработать с банками, перечисленными в таблице:

| Название банка | Сумма (руб.) | Ставка % | Срок рассмотрения |

| «Пойдем» | до 500 000 | 5,55 | онлайн |

| «Ренессанс-Кредит» | до 700 000 | 7,5 | 1 день |

| «Хоум Кредит» | до 1 000 000 | 7,9 | 1 минута |

| «ОТП» | до 1 000 000 | 8,5 | 1 день |

| «Тинькофф» | до 2 000 000 | 8,9 | 1 день |

| «Совкомбанк» | до 100 000 | 8,9 | 5 дней |

| «Восточный» | до 3 000 000 | 9,0 | 1 день |

| «Ситибанк» | до 2 500 000 | 12 | 1 день |

| «СКБ-банк» | до 100 000 | 15% | 2 дня |

Нахождение банка в списке – не гарантия того, что кредит будет оформлен. Шанс 50/50%. У таких банков, как «Восточный» и «Ренессанс-Кредит» немного выше, до 80% одобрений. Банк СКБ специализируется на помощи заемщикам, стремящимся исправить КИ, но суммы займов минимальны – до 100 000 рублей, а проценты за обслуживание – самые высокие – 15%.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: 8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ) 8 (499) 938-59-62 (Москва) 8 (812) 467-31-92 (Санкт-Петербург) Это быстро и бесплатно!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!