Каждому заемщику следует внимательно следить за финансами, своевременно вносить платежи, проверять остаток ссудной задолженности. Но иногда жизненные обстоятельства складываются так, что платежи вовремя вносить не удается. Долг накапливается, и заемщик уже не может точно сказать, сколько должен банку. Возможна и другая ситуация, когда интересует размер задолженности другого человека, чтобы проверить его деловую репутацию, надежность и платежеспособность. В статье рассмотрены способы, позволяющие узнать размер кредитной задолженности. Отдельное внимание уделено законности такой проверки.

Нормы закона

В правовом поле РФ существует два основополагающих законопроекта, регулирующих порядок предоставления любой информации по кредиту, в том числе о наличии задолженности.

1. Статья 10 ФЗ №353 обязывает кредитора предоставлять заемщику информацию о сумме текущего долга, размере и дате предыдущего и следующего платежа, по крайней мере, один раз в месяц на бесплатной основе. Предоставляемая информация относится к персональной информации и не подлежит разглашению третьим лицам. Исключения:

- доверенное лицо заемщика при предъявлении нотариальной доверенности;

- нотариус в случае открытия наследственного дела;

- судебные приставы-исполнители если есть судебное решение или приказ.

2. ФЗ №218 регулирует порядок предоставления консолидированной информации о своевременности и полноте исполнения заемщиков взятых на себя кредитных обязательств. Согласно этому закону физическое лицо вправе ежегодно бесплатно получить отчет по собственным долговым обязательствам в одном или нескольких бюро кредитных историй. Субъект может получить информацию только лично, без передоверия другому физическому лицу. Банки и МФО получают такую информацию только с письменного согласия этого субъекта.

Читайте также: Кредитные каникулы: кто может рассчитывать на банковскую отсрочку?

Бесплатные способы проверки

Через бюро кредитных историй

В России зарегистрировано более десятка Бюро кредитных историй, офисы большинства из них открыты в Москве. Для получения информации о своих задолженностях и в целом о наличии займов нужно:

- Обратиться в Центральный банк, ведущий реестр всех БКИ, с запросом в каком именно бюро хранится кредитное досье – сделать это можно на сайте Госуслуги, в любом банке и МФО, через нотариуса.

- Запросить содержание КИ в нужном БКИ, направив письмо с удостоверенной нотариусом подписью. Большинство БКИ внедряют интеграцию с Госуслугами и предоставляют отчеты в тот же день в электронном виде.

Через судебных приставов

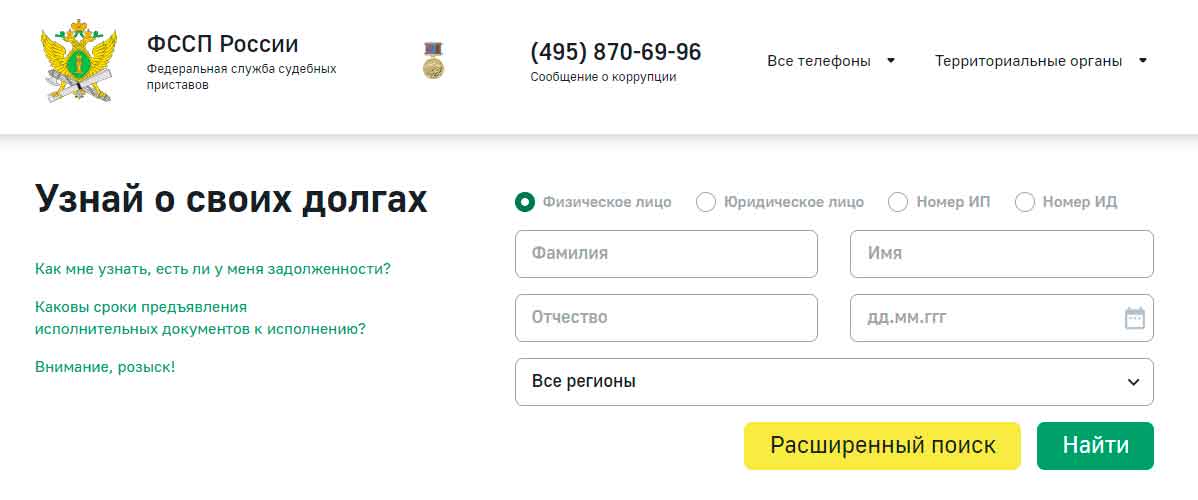

Задолженность по кредитным платежам, по которым судом выпущен приказ или вынесено решение о взыскании, можно найти в каталоге на сайте ФССП. Информация об исполнительных производствах является общедоступной и для поиска необходимо указать только Ф. И. О. Даже дата рождения является необязательным полем, а служит только для уточнения информации. В предоставляемых на сайте сведениях будет указана сумма долга и указание на причину возникновения: потребительский кредит, ипотека и т. д.

Бесплатно узнать долги любого человека по фамилии без паспорта, можно только через онлайн-сервис ФССП в случае, если долг по кредиту уже у судебных приставов.

Читайте также: Что будет если не платить микрозаймы

Проверка долгов в банке

Визит в отделение банка, где оформлялся договор – гарантированный способ, как узнать свою задолженность. Сложности возникают, если займы делались в нескольких кредитных организациях — обращаться придется в каждый банк по отдельности. Для обслуживания необходимо предъявить паспорт. Некоторые банки предлагают отслеживать задолженность в личном кабинете или приложении. В этом случае после успешной идентификации у заемщика появляется современный способ отслеживать состояние своих долговых обязательств в режиме онлайн.

Проверить состояние основного долга, суммы начисленных процентов, наличие просрочки по договору другого лица можно в офисе банке по нотариальной доверенности.

Проверка КИ по номеру карты

Банковская карта поможет проверить данные о кредитной задолженности только в том смысле, что с помощью ее номера и СМС-пароля или самого пластика и ПИН-кода к нему клиент может осуществить регистрацию в Личном кабинете. Например, в Сбербанке после упрощенной регистрации в онлайн-системе, клиенту доступна вкладка «Кредиты», содержащая сведения обо всех займах, их суммах и размере регулярного платежа. ВТБ предлагает проверять ссудную задолженность в банкоматах, вставив карту, введя ПИН и перейдя в раздел «Мой банк».

Предложения в сети, обещающие по номеру карты представить отчет о КИ, являются мошенническими. Их цель – выудить конфиденциальную информацию по карте: ее номер и CVV2/CVC2 код, а затем списать деньги через интернет-магазин.

Как узнать по номеру кредитного договора

Имея на руках только кредитный договор, можно узнать остаток долга в банкомате. Для этого нужно поднести штрих-код, расположенный на первой или последней странице договора, к сканеру. После считывания на экране появится информация с основными параметрами по кредиту, в том числе остаток задолженности. В некоторых устройствах самообслуживания необязательно подносить штрих-код, достаточно набрать номер кредитного договора в соответствующем пункте меню.

Читайте также: Заявление об отмене судебного приказа: последовательность действий, основания для отмены

Как узнать о задолженности умершего

Наследникам полезно знать сумму задолженности умершего для оценки экономической целесообразности вступления в наследство. Хотя наследники отвечают по долгам наследодателя только в пределах полученного имущества, переоформление права собственности часто связано с большими финансовыми затратами.

Для возможности оглашения полного списка наследства, нотариус имеет право отправить запрос в ЦБКИ о местонахождении кредитного досье умершего, а затем обратиться за информацией об объемах долга в нужные бюро. Нотариусы часто отказываются делать такие запросы, ссылаясь на то, что за полгода кредиторы сами объявятся. В интересах наследников настоять на соблюдении процедуры нотариальных действий.

Некоторые банки идут на уступки и предоставляют график платежей родственникам умерших до завершения процесса вступления в наследство. Им достаточно предъявления Свидетельства о смерти и ДУЛ обратившегося. Этот способ полезен, если предполагаемые наследники знают о взятом кредите и хотят проверить его состояние. Иначе этот метод неэффективен, т. к. обратиться во все отделения всех банков в регионе проживания просто невозможно. Кроме того, следует помнить, что кредитором может являться любое юридическое и физическое лицо.

Читайте также: Кто выплачивает кредит в случае смерти заемщика

Проверка чужих долгов

Законно узнать задолженность по кредиту третьего лица без доверенности невозможно. Попытка обходными путями получить такую информацию может расцениваться как мошенничество. Финансовые организации внимательно следят за конфиденциальностью персональных данных, к которым относится сумма задолженности по кредиту. Ни один банк или МФО не предоставит выписку по кредиту постороннему лицу без предъявления доверенности.

Обычно злоумышленники пытаются овладеть доступом в личный кабинет заемщика или на портал Госуслуг. Предложения интернет-сайтов о предоставлении таких услуг – в 99% уловка мошенников, а оставшийся процент приходится на противозаконные действия сотрудников кредитных организаций.

Единственный законный способ проверить наличие просроченной задолженности по кредитам и деловую репутацию человека – осуществить поиск по Ф. И. О. в реестре должников Службы судебных приставов.

Читайте также: Как проверить запрет на выезд за границу — бесплатно и онлайн

Можно ли узнать задолженность через интернет

Как было упомянуто выше, попытка узнать чужую задолженность по кредиту через интернет грозит большими проблемами:

- подобный запрос можно расценить, как попытку мошенничества;

- сайты, предлагающие такую услугу, обычно воруют личные данные ДУЛ и карт с целью получения онлайн-займов по подложным документам и списания чужих денег со счетов.

Легальных и надежных сервисов для получения информации по чужому кредитному договору нет. Если же кредитор уже обратился в суд и получил исполнительный лист, то информация о таком неблагонадежном заемщике обязательно отображается на сайте ФССП.

Статьи:

Как выяснить о долгах инкогнито

К персональной информации относится: сумма долга, сведения о его реструктуризации или досрочном взыскании, личные данные заемщика. Банк не имеет права предоставлять такую информацию третьим лицам. Поэтому прежде чем предоставить выписку, содержащую кредитную историю, кредитор или БКИ сначала проводят идентификацию лица, подающего запрос. Инкогнито выяснить информацию о долгах не получится.

Читайте также: Как узнать задолженность по номеру исполнительного производства: возможные способы

Как этим пользуются мошенники

Сайты, обещающие предоставить конфиденциальную информацию о кредитных долгах по фамилии, не что иное, как мошенничество. В лучшем случае речь идет просто об обмане и сборе денег за услугу, которую невозможно оказать. В худшем, обращаясь к такому серверу, клиент «сливает» свои конфиденциальные данные: ДУЛ, карт, счетов и прочее. В дальнейшем мошенники могут оформить онлайн-займ по подложным копиям документов или списать деньги с карты.

В завершение хочется подчеркнуть, что банки предоставляют заемщикам много удобных способов отслеживать размер текущих долговых обязательств. Бюро кредитных историй ведут деятельность открыто и по требованию субъектов КИ оперативно формируют отчеты. Проверить же наличие долгов по кредиту постороннего человека не получится, т. к. это противозаконно. Можно лишь убедиться в отсутствии судебных взысканий на его имущество.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!