Важно знать, кто считается коллектором, какие действия и методы его работы могут считаться правомерными, а какие находятся вне правового поля. К чему следует быть готовым и как себя правильно вести, если взаимодействие с коллекторским агентством неизбежно.

- Когда и где появились первые коллекторские агентства

- Кого берут на работу коллектором

- Последовательность работы

- Взыскание задолженности на стадии от 30 до 90 дней

- Взыскание задолженности на стадии свыше 90 дней

- Взыскание в судебном порядке

- Права коллекторов

- На что коллекторы не имеют прав

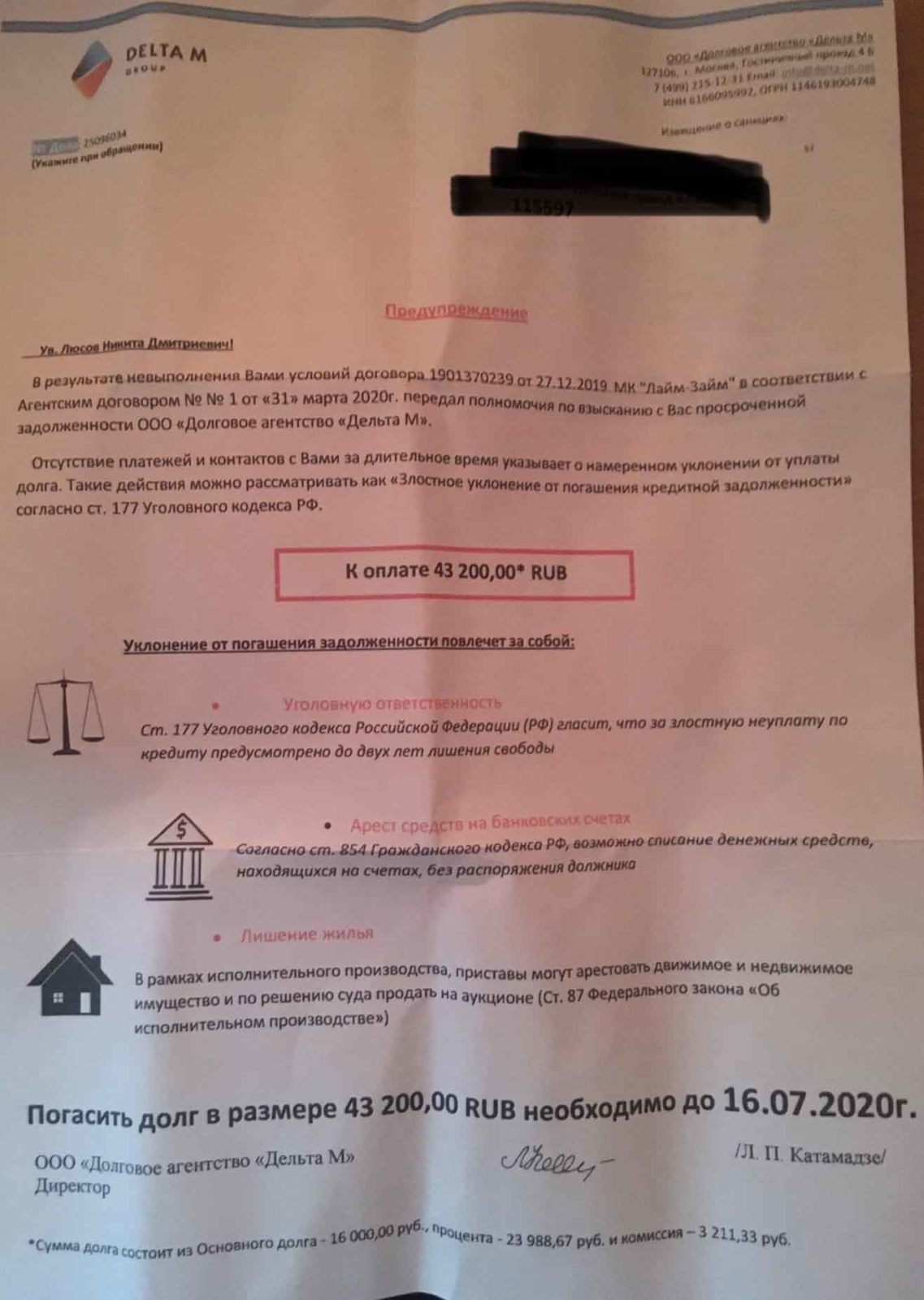

- Угрозы при встрече и по телефону

- Если звонят по чужим долгам

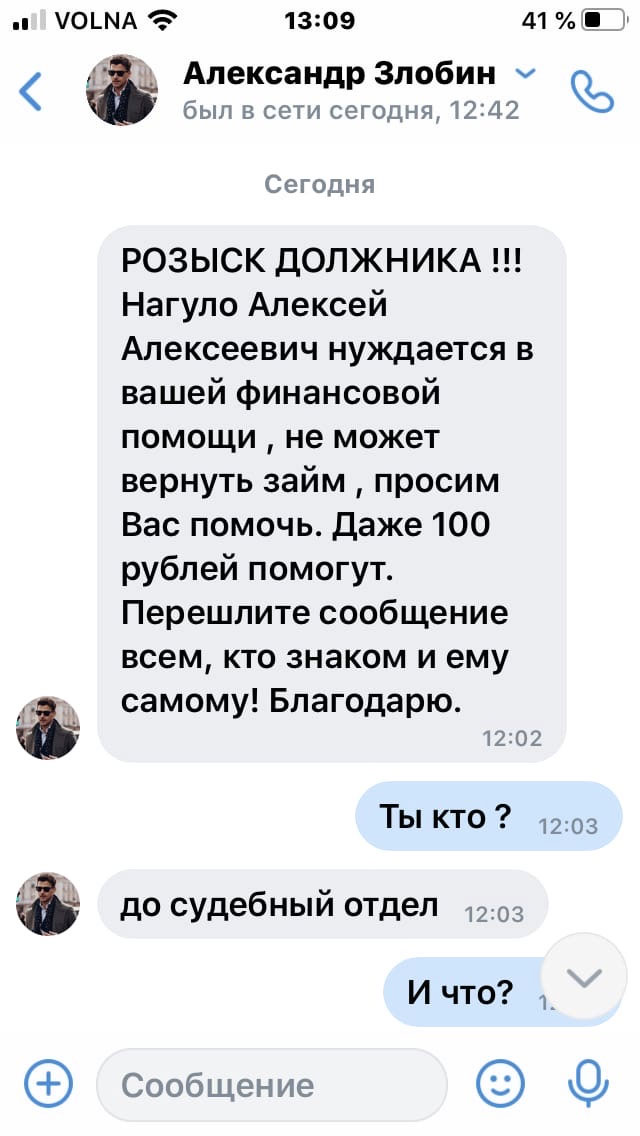

- Психологическое давление через родственников, знакомых и поручителей

- Спокойное общение

- Как противостоять

- Жалоба в прокуратуру и НАПКА

- Как подать в суд на коллекторов

- Подведем итог

Когда и где появились первые коллекторские агентства

История коллекторских агентств началась в США ещё в середине прошлого века. В России официальной датой их рождения считается 9 августа 2004 года, когда была зарегистрирована первая профессиональная служба – ФАСП.

Необходимость привлечения специалистов к работе с проблемными долгами обусловило то, что вначале «нулевых» довольно большой процент банковских кредитов не возвращался. А заниматься отдельно каждым недобросовестным клиентом у банкиров не было возможности.

Сегодня в работе с кредиторами коллекторские агентства используют одну из двух схем.

- Выступая как представитель интересов кредитной организации, агентство не заключает договор о выкупе долга. В этом случае должник по-прежнему платит банку, а агентство-посредник за свои услуги получает от 10% до 50% общей суммы.

- Агентство полностью выкупает долг за 30%–40% от его общей суммы. В этом случае все деньги, которые будут взысканы с должника, достаются коллекторам в качестве вознаграждения.

Читайте также: Как разговаривать с коллекторами — по телефону и при встрече

Кого берут на работу коллектором

Основной задачей коллектора является разъяснение должнику юридических последствий невыплаты долга и поиск возможных вариантов его погашения. Поэтому солидные агентства имеют в штате опытных юристов. Они знают своё дело и могут подробно описать сложившуюся ситуацию.

Кроме того, предпочтение при приёме на работу отдаётся выпускникам педагогических, экономических и военных вузов. Но наилучшим вариантом считаются бывшие работники правоохранительных органов и представители банковских служб по взиманию задолженности. Ведь разговор с неплательщиком должен проходить в вежливой, но жёсткой форме.

Штат агентства, в который по закону должно входить не менее трёх человек, может также включать финансового аналитика, бухгалтера, психолога и других специалистов.

Последовательность работы

Чтобы добиться возврата средств, которые не отдаёт должник, работа с ним обычно проходит в несколько этапов.

Взыскание задолженности на стадии от 30 до 90 дней

Этот этап считается ранним. Долг коллекторам в первые три месяца просрочки передаётся лишь в двух случаях.

- Когда должник отказывается платить. Тут важно разобраться в причинах отказа и подробно разъяснить возможные последствия.

- Когда за всё время по кредиту не было выплачено ни рубля. Отказ от долговых обязательств может привести к уголовной ответственности за мошенничество. Это необходимо довести до сведения должника.

Взыскание задолженности на стадии свыше 90 дней

На этом этапе коллекторы приступают к более жёсткому давлению на неплательщика. Звонки по телефону с приглашением прийти «на разговор» в офис, посещение на дому, визиты на работу – таков далеко не полный перечень пускаемых в ход мер воздействия. Именно в этот период могут предприниматься попытки надавить на должника через поручителей, родственников и даже соседей по дому. Поэтому важно выработать правильную линию поведения.

Это нужно знать: Что делать если коллекторы пришли домой — как себя вести

Взыскание в судебном порядке

Это заключительный этап работы с должником, который, как правило, начинается со 150–180-го дня возникновения просрочки платежа. Завершается он вынесением судебного решения и его исполнением.

Однако коллекторы не заинтересованы доводить дело до суда. Зачастую злостные неплательщики не имеют стабильного дохода и взыскать с них деньги, даже с помощью Фемиды, очень сложно. Кроме того, судебное разбирательство затягивает процесс возврата средств. Да и окончиться оно может составлением акта о невозможности взыскания с последующим списанием задолженности. Поэтому коллекторы предпочитают решать все проблемы в досудебном порядке.

Читайте также: Как коллекторы выбивают долги и что могут сделать с должником

Права коллекторов

Для установления контакта с должником коллектор имеет право использовать любую доступную информацию о его местонахождении. Располагая ею, он может:

- отправлять должнику текстовые и голосовые сообщения о наличии задолженности;

- вести с ним почтовую переписку (обычную и электронную);

- звонить должнику не чаще одного раза в сутки, дважды в неделю и восьми раз в месяц – с 8:00 до 21:00 по будням и с 9:00 до 20:00 в выходные дни и праздники;

- встречаться с должником лично не чаще одного раза в неделю, при этом тот вправе отказаться от такой встречи или отправить на неё своего представителя.

Все эти нормы установлены на сегодня Федеральным Законом от 03.07.2016 №230–ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Читайте также: Могут ли коллекторы звонить в выходные и праздничные дни

На что коллекторы не имеют прав

Закон чётко ограничивает их полномочия. Им категорически запрещено:

- без разрешения вторгаться в жилище должника;

- наносить вред его имуществу, а также портить имущество третьих лиц (например, разрисовывать надписями стены подъездов);

- звонить должнику на работу;

- запугивать и обманывать;

- использовать в разговоре грубую и ненормативную лексику.

Арест счетов, опись имущества, признание действий мошенническими – всё это является прерогативой судебных органов. Коллекторы не правомочны выносить подобные решения.

Угрозы при встрече и по телефону

Угрожать любым способом должнику, его родственникам и знакомым безоговорочно запрещено. Если коллекторы применяют подобный приём, сразу нужно обращаться в полицию.

Есть и те, с кем коллекторы работать не имеют права. К этой категории должников относятся:

- несовершеннолетние;

- заёмщики, находящиеся в процессе банкротства;

- недееспособные или ограниченно дееспособные люди;

- больные, проходящие стационарное лечение;

- индивидуальные предприниматели, чьи долги возникли в ходе ведения бизнеса.

Если звонят по чужим долгам

Заставить платить кредит за кого-либо не может никто. Исключение составляют ситуации, когда по договору человек выступает поручителем или является наследником должника. Разобраться в том, правомерны ли требования, можно при первом разговоре. При желании можно предоставить контакты заёмщика, если его не могут найти.

Читайте также: Если коллекторы звонят по чужому кредиту

Психологическое давление через родственников, знакомых и поручителей

Иногда коллекторы могут пытаться заручиться поддержкой знакомых и близких должника. Если те настроены негативно и выступают против коллекторских звонков, можно обратиться за помощью к контролирующим органам. Что касается угроз, поступающих в их адрес, – они также относятся к противозаконным действиям и должны пресекаться на корню.

Читайте также: Как часто имеют право звонить коллекторы

Спокойное общение

В идеале перед началом общения с коллектором нелишне ознакомиться с действующим законодательством. Чем больше ссылаться на нормы закона и требовать их соблюдения, тем выше вероятность ведения диалога в конструктивном ключе.

В беседе нужно держаться ровно, сохраняя хладнокровие и деловой тон.

Разговор рекомендуется записывать на диктофон. В дальнейшем запись может помочь вам отстаивать свои права. Но предварительно об этом нужно предупредить собеседника.

Грубить и угрожать коллектору нельзя. Как любой гражданин, он тоже имеет право обратиться к правоохранителям. Тогда, помимо кредита, придётся компенсировать ещё и моральный ущерб.

Статьи:

Как противостоять

Взыскание долгов с физических лиц возможно лишь в рамках действующего законодательства. Именно поэтому не нужно вестись на угрозы и бояться. Как правило работники коллекторских агентств не переходят к конкретным действиям, ограничиваясь лишь устными предупреждениями. Однако, чтобы обезопасить себя и близких, лучше не терпеть произвол. Даже при незначительных нарушениях следует сразу обращаться за помощью.

Это нужно знать: Отказ от взаимодействия с коллекторами — образец заявления

Жалоба в прокуратуру и НАПКА

Если коллекторы угрожают, следует сразу вызывать полицию. Угрозы, порча имущества и его изъятие – абсолютно незаконные способы борьбы с неплательщиками. Поэтому нужно без промедления обращаться за помощью в правоохранительные органы, предоставив чёткие доказательства (видео, аудиозаписи, фото, СМС), которые подтвердят факт неправомерности действий и морального давления.

Помочь могут и обращения в прокуратуру, Ассоциацию профессиональных коллекторских агентств (НАПКА), в Роспотребнадзор и Роскомнадзор. Сюда можно подать претензию на работу коммерческой организации, если действия коллекторов не носят явно уголовного характера.

Читайте также: 7 инстанций куда жаловаться на коллекторов, образец жалобы

Как подать в суд на коллекторов

Незаконные действия по «выбиванию долга» можно оспорить в суде, подав иск как на коллекторское агентство в целом, так и на отдельных его работников. Для этого необходимо собрать пакет документов, в который войдут кредитный договор, а также бумаги, подтверждающие попытки должника урегулировать конфликт с кредитором (переписка, договор о реструктуризации задолженности) и невозможность выполнения им на данный момент обязательств. Письменные свидетельские показания, распечатки с указанием времени звонков, письма с угрозами, записи телефонных переговоров – всё это также пригодится в суде. Кроме того, нужно грамотно составить исковое заявление с подробным описанием незаконных действий коллекторов.

Каким бы ни оказалось в итоге судебное решение, на время разбирательства дела начисление штрафных санкций будет приостановлено. А если суд придёт к выводу, что сама работа агентства незаконна, его попросту закроют.

Это нужно знать: Освобождает ли банкротство физического лица от долгов

Подведем итог

В завершение стоит отметить: работа современных коллекторских агентств постепенно входит в цивилизованное русло. В немалой степени этому способствует не только совершенствование законодательства, но и рост правовой грамотности населения.

Если всё же вам пришлось столкнуться с грубостью и угрозами, не впадайте в панику. Постарайтесь объяснить оппоненту, что вы знаете как свои права, так и права коллекторских агентств. И что доведение дела до судебного разбирательства в этой ситуации гораздо выгодней вам, чем тем, кто хочет вернуть просроченную задолженность.

А вообще, старайтесь жить по средствам. Долги не только усложняют нашу жизнь. Рано или поздно их всё равно придётся возвращать кредиторам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!