Правом на арест обладают исключительно судебные приставы-исполнители, в чье производство поступают исполнительные листы по имущественному спору. Проблема для должника возникает в тех случаях, когда у него имеются денежные обязательства перед несколькими кредиторами. В частности – по погашению кредита.

Что означает арест кредитного счета

Под арестом счета понимается действие, предусмотренное пунктом 7 ст. 64 ФЗ «Об исполнительном производстве» в порядке принудительного исполнения решения суда. Руководствуясь предоставленным правом, судебные приставы часто злоупотребляют полномочиями, накладывая арест на счета, не подлежащие блокировке. При этом убытки понесенные должником от их неправомерных действий практически никогда не возмещаются. Более того, бремя доказывания незаконных действий представителей государственного органа возлагается на самого пострадавшего от их действий.

Читайте также: Незаконные действия судебных приставов — как и куда жаловаться

Общая суть

Суть предпринимаемых судебным приставом действий заключается в направлении постановления об аресте счетов в адрес ряда банков, обычно это крупные банки, входящие в ТОП-20. К сожалению, клиенты этих банков оказываются наиболее уязвимыми от действий судебных приставов, поскольку неисполнение требований влечет для банков негативные последствия.

Идя путем наименьшего сопротивления, приставы рассылают постановления в кредитные отделы банков с требованием предоставить информацию о наличии у должника открытых банковских счетов, информации о номерах и требованием блокировки движения средств, которыми владелец счета может распоряжаться.

Банки не обременяют себя разбором того, подлежит или нет блокировке тот или иной счет. Предоставляют запрашиваемую информацию и блокируют расходование средств с имеющихся у должника счетов, вне зависимости от законности таких действий.

Читайте также: Что делать если судебные приставы арестовали карту Сбербанка

Причины

Причинами, побудившими принять закон, идущий вразрез с традиционным, и ранее свято охранявшимся принципом банковской тайны, явились негативные тенденции в экономике РФ. Закредитованность населения, низкий уровень зарплат и постоянно растущая инфляция порождают большое число неплатежеспособных граждан, которым не хватает денежных средств, чтобы оплачивать кредит, несмотря на то, что они работают.

Некоторые категории должников умышленно уклоняются от исполнения обязательств в расчете на списание долгов по истечении срока исковой давности, объявления кредитной амнистии или накопления такого количества долгов, которые позволяют возбудить дело о банкротстве.

Это интересно: Кредитные каникулы: кто может рассчитывать на банковскую отсрочку?

Срок действия

В статье 43 ФЗ №229 предусмотрены основания окончания исполнительного производства. Их достаточно много, и могут не зависеть от воли должника. К таким основаниям относятся:

- смерть должника;

- признание долга безнадежным;

- отказ взыскателя от выплаты долга;

- изменение законодательства и множество других.

Если ни одно из указанных в ст. 43 оснований не наступило, то окончанием срока считается полное исполнение денежных обязательств, то есть – погашение основного долга и выплата пеней, начисленных за период использования заемных средств.

Что в этом случае делать

Неприятность ситуации усугубляется тем, что судебные приставы не извещают должника о наложении ареста на банковские счета. Как правило, клиент банка узнает об этом post-factum, когда не может снять деньги или рассчитаться за покупку. Одной из самых больших неприятностей является невозможность заплатить очередной платеж по кредиту, оформленному в другой кредитной организации.

Получив информацию о блокировке, не следует поддаваться панике. Следует знать, что далеко не все счета может быть наложен арест, а даже если счет подлежит блокировке, есть возможность возобновить движение денежных средств в ограниченных размерах.

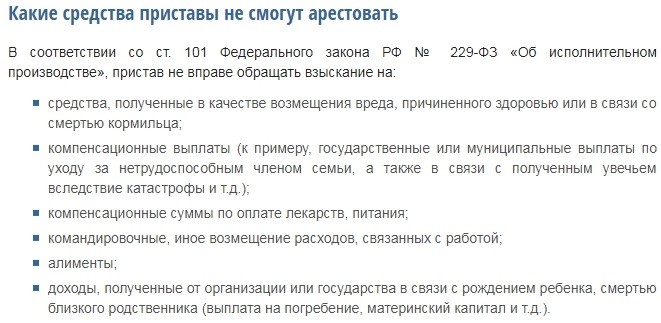

Чтобы определить, были ли нарушены судебным приставом и банком права должника, следует знать, какие счета не подлежат блокировке. Они предоставлены на рисунке ниже:

Кроме перечисленных, не могут быть арестованы кредитные счета клиента банка. Если арестовали кредитный счет – это нонсенс! Связано это с тем, что средства на этих счетах являются виртуальными. Они не принадлежат заемщику, а являются собственностью банка, который временно предоставил их в пользование на условии возвратности и получения прибыли в качестве начисленных процентов. Банк не обязан ограничивать снятие денег с кредитной карты, если считает, что это приносит ему прибыль и уверен в платежеспособности. В этом случае он распоряжается собственными деньгами, не имеющими отношения к долгу клиента.

Поскольку, российским законодательством не предусмотрена ответственность третьего лица по денежным обязательствам должника, за исключением случаев, прямо указанных в законе (поручительство, договор совместного займа), то арестовать их судебный пристав не вправе.

Несколько сложнее обстоят дела, если приставы арестовали зарплатную карту. Действующее законодательство устанавливает предельный размер удержаний из дохода должника и устанавливает очередность удовлетворения требований. Поэтому, если судебный пристав наложил арест на зарплатную карту – следует немедленно обжаловать его действия, указав в жалобе в каком размере по данному обязательству вправе взыскивать средства. Предельный размер взысканий составляет 70% от размера дохода.

Это нужно знать: Как законно не платить судебным приставам

Обжалование ареста

Как только стало известно об аресте, необходимо написать заявление о разблокировке на имя главного судебного пристава органа ФССП, сотрудник которого вынес постановление. Сам судебный пристав, допустивший нарушение, не вправе отменить свое решение.

На принятие решения (отмену ареста) главному судебному приставу отводится 10 дней (ст. 126 ФЗ №229).

Если по истечении указанного срока арест не снят – подается жалоба в суд. Следует помнить, что это именно жалоба, а не иск. В нем обжалуются неправомерные действия должностного лица. Регламент обжалования и суд, в который следует направлять жалобу, содержаться в ст. 128 ФЗ №229.

Рассрочка

Одновременно с подачей заявления в региональную ФССП надо решить вопрос о предоставлении рассрочки, отсрочки или кредитных каникул с банком кредитором. Сделать это необходимо до наступления срока внесения платежа по кредиту, чтобы не допустить начисления пени и порчи кредитной истории.

Статьи:Если банку-кредитору предоставлены документы, свидетельствующие о неправомерности наложения ареста на счет. Это является мотивом неплатежеспособности по кредиту. Обычно заемщику идут навстречу. Однако, это является доброй волей банка, но не правилом. Могут и отказать.

Как снять арест с кредитной карты

Как указывалось выше, существует четыре способа снятия ареста со счета:

- наступление основания, изложенного в статье 43;

- полное погашение долга;

- отмена постановления вышестоящим начальником;

- вынесение судебного решения о снятии ареста.

Эти действия требуют инициативы со стороны должника. Даже после полного погашения долга судебному приставу надо настойчиво напомнить, о его обязанности снять арест. В противном случае он может «забыть». И не понесет за это никакого взыскания за снятие позже срока.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!