Сегодня многие ИП желают перейти с общей системы налогообложения (ОСНО) на упрощенную (УСН) или уже перешли на нее. Это связано с тем, что переход на упрощенку дает немало преимуществ. Каковы плюсы перехода на УСН и как правильно оформить уведомление в ИФНС на переход на упрощенку, рассказано ниже в статье.

Файлы для скачивания:

- Преимущества УСН

- С какого момента ИП может перейти на УСН

- Как перейти на УСН сразу после регистрации бизнеса

- Срок подачи заявления

- Образец заполнения формы 26.2-1 по правилам ФНС

- 1. ИНН и КПП

- 2. Код налогового органа

- 3. Код признака налогоплательщика

- 4. Ф.И.О. ИП

- 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- 6. Объект налогообложения и год подачи уведомления

- 7. Доходы за 9 месяцев

- 8. Остаточная стоимость

- 9. Ф.И.О. руководителя или представителя

- 10. Номер телефона, дата, подпись

- Скачать бланк 2022 года

Преимущества УСН

У УСН есть немало преимуществ. Так, на ней проще платить налоги.

ИП на упрощенке не признаются налогоплательщиками НДС, кроме НДС, уплачиваемого:

- при ввозе товаров в Россию и на территории, которые находятся под российской юрисдикцией;

- на основании ст. 161, 174.1 НК РФ.

И также, после перехода на упрощенку, ИП больше могут не платить:

- НДФЛ на доходы от ведения бизнеса (кроме налога, начисляемого с доходов в виде дивидендов или облагаемых на основании п. 2, 5 ст. 224 НК РФ);

- налог на имущество физлиц, применяемого в бизнесе (кроме недвижимости физлиц, имущественный налог по которой начисляется по кадастровой стоимости, п. 7 ст. 378.2 НК РФ).

Еще одним преимуществом УСН является то, что на нем можно выбрать налоговую базу и ставку. Так, на упрощенке налог платят:

- С доходов по своей бизнес-деятельности в качестве ИП.

- С разницы “Доходы-расходы” по деятельности в качестве ИП.

Причем ставка налога в обоих вариантах ниже, например, ставки налога на прибыль при ОСН. Так, ставка по УСН равна:

- 6% — налог взимается только с доходов;

- 15% — когда налогом облагается разница «доходы-расходы».

Однако, на региональном уровне ставки УСН могут быть равны 1–6%. Это зависит от конкретной категории налогоплательщика.

С начала 2021 г. плательщики УСН, чьи доходы составляют от 150 до 200 млн р., и (или) в штате числится от 100 до 130 работников, не снимаются с упрощенки, а продолжают уплачивать налог, но по другой ставке:

- 8% — если налогом облагаются «Доходы»;

- 20% — налог взимается с разницы «Доходы-расходы».

Читайте также: Как открыть ИП — пошаговая инструкция

Также, еще несомненным плюсом УСН является минимум налоговой отчетности. ИП, применяющие упрощенку, по итогам года направляют в ИФНС одну декларацию. ИП это делают до 30 апреля года, следующего за прошедшим налоговым периодом на упрощенке.

Также, ИП на УСН вправе вести упрощённый бухучет. Таким образом, максимально сокращается документооборот.

Однако, при упрощенке ИП обязаны проводить кассовые операции в порядке, приведенном в Указании ЦБ РФ N 3210-У от 11 марта 2014 г., и представлять статистическую отчетность на основании ст. 8 Закона РФ N 282-ФЗ (п. 4 ст. 346.11 НК РФ).

Также, упрощенку можно совмещать с иными спец. режимами. Как пример, ее можно применять вместе с патентом. Это помогает сэкономить на уплате налогов.

С какого момента ИП может перейти на УСН

Перейти с общего режима (ОСНО) на упрощенный (УСН) можно только 1 раз в год. Чтобы сделать это, необходимо обратиться в ИФНС до 31 декабря 2022 г. Тогда плательщиком УСН можно будет стать уже с начала 2022 г. Однако, такое будет возможно только при соблюдении лимитов доходов и штата работников. В случае нарушения законных требований ИП могут привлечь к административной ответственности.

Так, ИП вправе подать в ИФНС заявление о переходе на упрощенку, если:

- По итогам 9 мес. того года, в котором индивидуальный предприниматель хочет стать плательщиком УСН, доходы, устанавливаемые на основании ст. 248 НК РФ, равны 112,5 млн. р. как максимум (за весь год (как за налоговый период), — 200 млн р.).

- По прошествии 9 мес. в штате есть 100 чел. как максимум (по итогам 1 года — 130 чел.).

- Остаточная стоимость ОС на 1 января 2020 г. равна не более 150 млн р.

ИП, которые хотят перейти на упрощенку со следующего года, следует уведомить об этом инспекцию, расположенную по месту прописки ИП, до 31 декабря текущего года.

Читайте также: Какие документы нужны для оформления ИП

ИП, которые ушли с ЕНВД, также вправе перейти на упрощенку. Причем сделать это они могут только с начала того месяца, в котором они были сняты со вмененки.

Однако, не все предприниматели могут перейти на упрощенку. Этого не могут сделать ИП:

- занимающиеся изготовлением различных подакцизных товаров, кроме вина, шампанского, подакцизного винограда, его сусла и виноматериалов;

- занимающиеся добычей и продажей полезных ископаемых. Однако, есть исключения для тех полезных ископаемых, которые относятся к общераспространенным;

- нотариусы и адвокаты;

- уплачивающие единый с/х налог.

Как перейти на УСН сразу после регистрации бизнеса

Перейти на упрощенку можно не только при изменении налогового режима, но и сразу после регистрации своего бизнеса в текущем году. Для этого гражданину следует:

- Зарегистрировать свой бизнес в налоговой и получить соответствующее Свидетельство.

- Подать в ИФНС по месту прописки соответствующее уведомление.

Причем при регистрации ИП заявление о переходе на УСН надо подавать в ту же инспекцию, где на основании п. 2 ст. 84 НК РФ было оформлено Свидетельство о постановке ИП на учет.

Налоги, начисленные на другом налоговом режиме, начисляются в порядке, установленном НК РФ для открытых в текущем году ИП.

Срок подачи заявления

В ст. 346.13 НК РФ указаны разные сроки для предъявления в ИФНС заявления о переходе на упрощенку. Так,

ИП, который захотел перейти на упрощенку только с нового года, обязан обратиться в ИФНС до 31 декабря текущего года. Причем в данном случае ему нужно обратиться в ИФНС по месту своей прописки. Заказывать справку и получать Свидетельство об использовании УСН нужно тут же.

После госрегистрации своего бизнеса или после ухода со вмененки в ИФНС с заявлением о переходе на УСН надо обращаться на протяжении 1 мес. с момента госрегистрации в ИФНС или снятия с ЕНВД (ст. 346.13 НК РФ).

В случае смены упрощенки на иной налоговый режим, проведенном на основании п. 4 ст. 346.13 НК РФ, ИП должна уведомить ИФНС об этом на протяжении 15 дней по прошествии отчетного периода или истечения периода уплаты налога (1 года).

Перейти с упрощенки на иной налоговый режим можно уже и в начале нового года. Для этого обратиться с заявлением в ИФНС надо сразу же после новогодних каникул, но до 15 января.

ИП, перешедший с упрощенки на иной налоговый режим, вправе вновь вернуться на УСН только через 12 мес. как минимум после ухода с УСНО.

В случае прекращения своей деятельности по УСН, ИП нужно направить в ИФНС уведомление о завершении такого рода деятельности с указанием дня ее окончания. Уведомить инспекцию, расположенную по месту прописки ИП, нужно на протяжении 15 дней с момента окончания такого рода деятельности.

При смене УСН на НПД также нужно направить уведомление о прекращении применения упрощенки. Это надо сделать на протяжении 1 мес. со дня официальной регистрации в налоговой в качестве самозанятого.

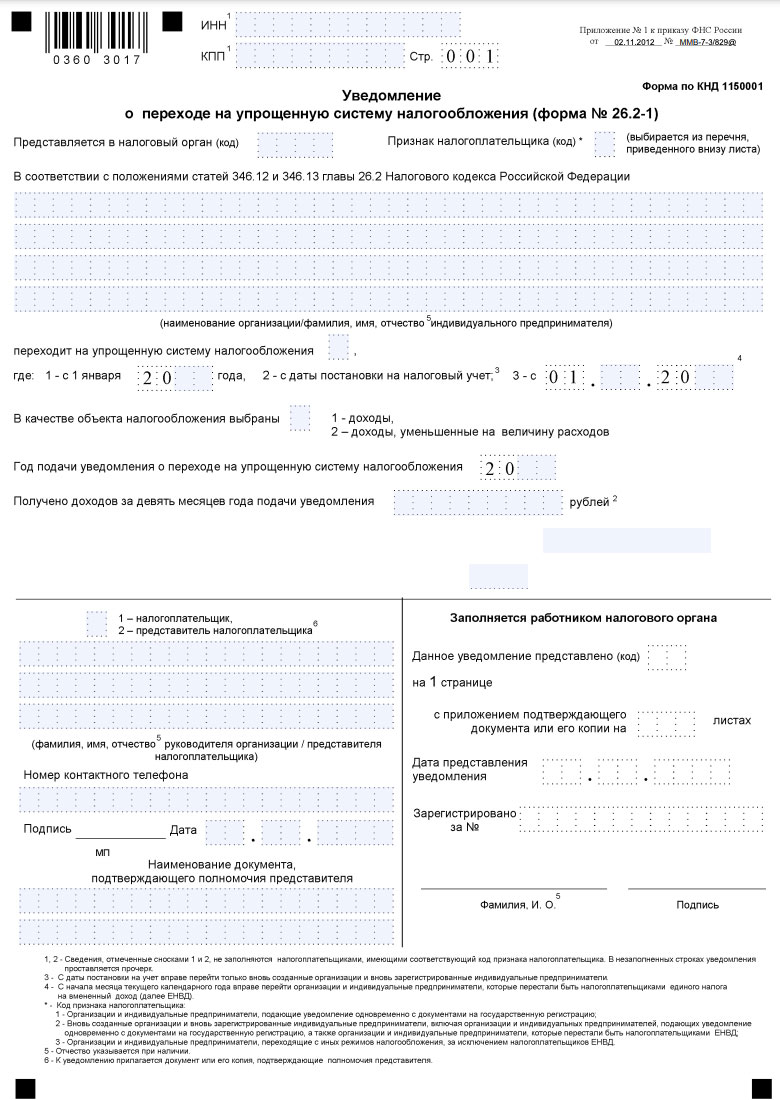

Образец заполнения формы 26.2-1 по правилам ФНС

Чтобы ознакомиться с формой заявления о переходе на упрощенную систему налогообложения, следует открыть Приказ ФНС РФ No ММВ-7-3/829@ от 02 ноября 2012 г. Однако, такая форма называется рекомендуемая. Ведь в российском законодательстве не установлено строгих правил по заполнению такого уведомления. Также, на сайте налоговой приведена информация о том, что уведомление на упрощенку можно составить в свободной форме или по рекомендуемой ФНС РФ форме.

Файлы для скачивания:

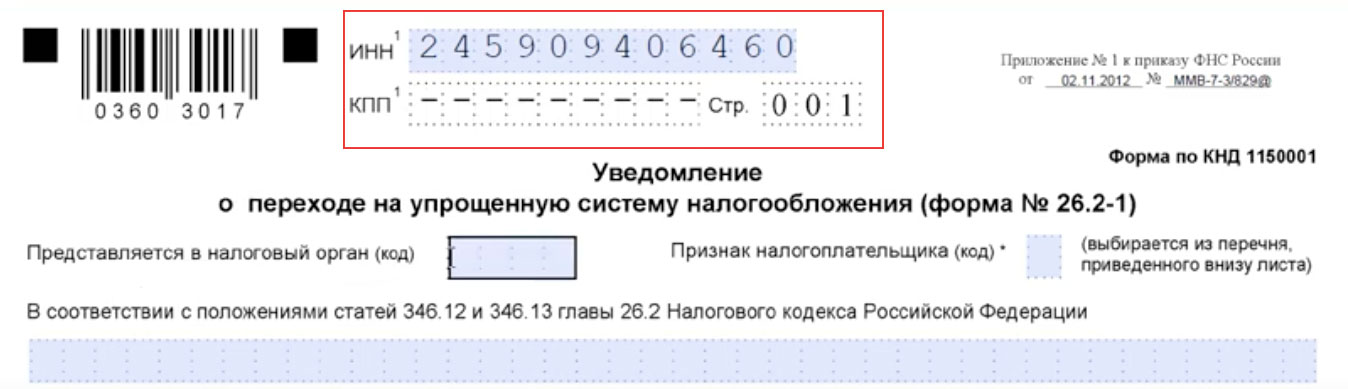

1. ИНН и КПП

В графы уведомления «КПП» и «ИНН» заносятся КПП и ИНН ИП. Однако, эти графы нужно оставить незаполненными в том случае, если у налогоплательщика есть свой код признака налогоплательщика (1, 2 или 3) и он указывает его ниже. В незаполненных строках проставляется прочерк.

2. Код налогового органа

В графе «Код налогового органа» прописывается код того ИФНС, куда направляется форма 26.2-1. Здесь нужно указать налоговую по месту прописки физлица-ИП.

Чтобы узнать код ИФНС, следует обратиться к электронному сервису ФНС РФ «Адрес и платежные реквизиты Вашей инспекции». После захода на сайт надо выбрать ту налоговую, куда подается заявление, и нажать на «Дальше». После этого действия на сайте появится код инспекции (так, код ИФНС по Белгороду – 3123).

3. Код признака налогоплательщика

В графе «Код признака налогоплательщика» нужно проставить одну из цифр 1,2 и 3. Так:

- 1 — указывают заявители, подающие в ИФНС заявление на упрощенку и документацию на госрегистрацию своего бизнеса;

- 2 — проставляют ИП, которые открылись в текущем году, а также, ИП, снятые с ЕНВД;

- 3 — указывают ИП, которые переходят с прежнего налогового режима на новый упрощенный (кроме плательщиков ЕНВД).

Перечисленные ИП должны поставить прочерк в графах:

- ИНН.

- КПП.

- О получении доходов за 9 мес. года направления уведомления в ИФНС.

- Об остаточной стоимости ОС.

Остальные ИП, наоборот, заполняют эти строки, а в графе «Код признака налогоплательщика» ставят прочерк.

4. Ф.И.О. ИП

В графе «Ф. И. О. ИП» указывается фамилия, имя и отчество физлица-ИП (ст. 346.12, 346.13 НК РФ). Причем отчество указывается только при наличии.

5. Цифра в строке «переходит на упрощенный режим» и дата перехода

В строке «Переходит на УСН” указываются цифры 1, 2 или 3. Так:

- 1 — с 1 января 20.. года;

- 2 — с момента постановки на учет в ИФНС;

- 3 — с 01. …20.. года.

Цифру 2 в такой графе проставляют только созданные в текущем году ИП. Цифру 3 ставят только ИП, снятые с ЕНВД.

6. Объект налогообложения и год подачи уведомления

В строке «Объект налогообложения» необходимо указать цифру:

- 1 — если налогооблагаемым объектом считаются доходы;

- 2 — когда налогом облагаются «Доходы-расходы».

В уведомлении необходимо указать и год его подачи в ИФНС. Год указывается в таком виде — 2022, 2023 и др.

7. Доходы за 9 месяцев

В графе «Получено доходов за 9 мес….» указываются доходы, полученные за этот период. Однако, такой пункт не заполняют те ИП, которые выше в уведомлении уже указали код признака налогоплательщика. В незаполненной строке делается прочерк.

Читайте также: Как перевезти бизнес с ИП на ООО

8. Остаточная стоимость

В графе «Остаточная стоимость ОС» указывается стоимость ОС по состоянию на 1 октября того года, когда ИП переходит на упрощенку. Однако, такую графу не заполняют те ИП, которые ранее уже указали определенную цифру в графе “код признака налогоплательщика”. В незаполненной графе проставляется прочерк.

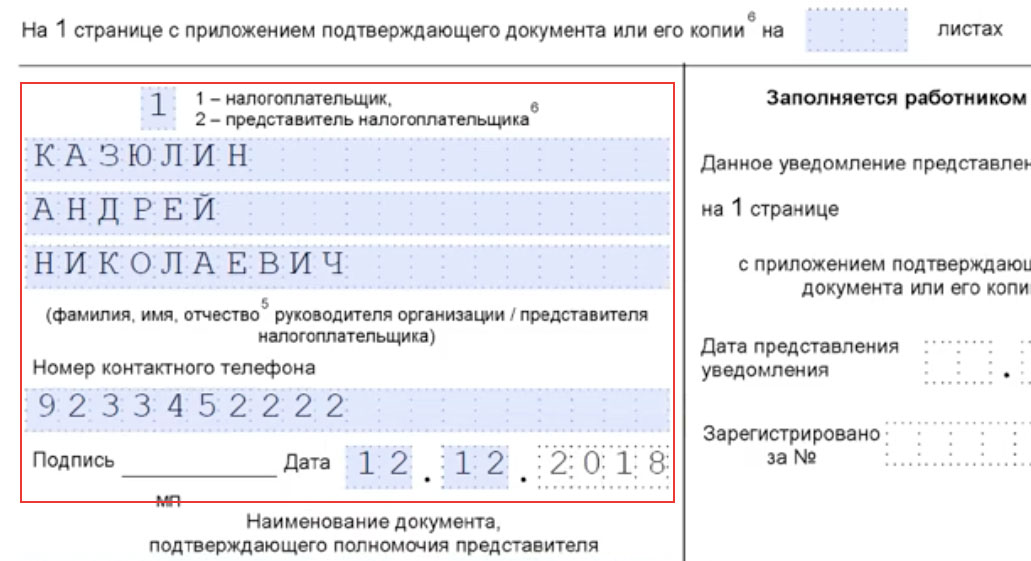

9. Ф.И.О. руководителя или представителя

К заявлению на УСН прилагается доверенность или ее ксерокопия, удостоверяющие полномочия законного представителя ИП (если есть). Причем, отчество физлица-ИП или представителя указывается только при наличии.

10. Номер телефона, дата, подпись

В конце налогового уведомления на упрощенку указываются:

- контакты (телефон);

- личная подпись ИП или его представителя;

- дата составления документа.

Также, здесь ставится цифра:

- 1 — если уведомление заполняет сам ИП;

- 2 — когда документ оформляется представителем налогоплательщика.

Здесь же заполняется графа о названии документа, удостоверяющего полномочия законного представителя. Причем, доверенность законного представителя от ИП должна быть обязательно заверена у нотариуса.

Подтверждение нотариусом личной подписи представителя на уведомлении, в том числе при отправлении через почту, не требуется.

Статьи:

Скачать бланк 2022 года

Подать такой документ можно:

- Лично в налоговую по месту прописки.

- Через сайт госуслуг (при наличии своего личного кабинета на сайте госуслуг).

- Через сайт СБИС (sbis.ru).

Чтобы отправить в ИФНС уведомление на УСН через онлайн-систему СБИС, надо (на выбор):

- В подразделе «Учет/Отчетность» или разделе «Отчетность» нажать на «Создать/Справки и заявления». Затем, в графе «Налоговая» нужно кликнуть на «Еще» и выбрать «26.2-1 Уведомление…».

- В подразделе «Отчетность/Справки и заявления» или в разделе «Учет/Отчетность/Справки и …» нажать на «Создать». Далее, в графе «Налоговая» надо нажать на «Еще» и выбрать «26.2-1 Уведомление….».

Файлы для скачивания:

Далее, после оформления уведомления нужно проверить все реквизиты уведомления и отправить такой запрос о переходе на упрощенку в ИФНС.

Когда налоговая пришлет электронную квитанцию о приеме заявления ИП, уведомление считается принятым.

В итоге ИП и в 2022 г. вправе перейти на упрощенку. Для этого надо подать правильно заполненное уведомление в ИФНС по месту прописки ИП. Причем подать такое заявление на УСН можно как при открытии ИП, так и при смене прежнего налогового режима на новый упрощенный.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!