Не всегда целесообразно узко специфические финансовые услуги, делегировать банкам, перегружая потоком клиентов и разрешением возникших спорных ситуаций, отвлекая на это специалистов банковского сектора. Для покрытия спектра финансовых услуг в РФ созданы и функционируют кредитные организации небанковского сектора, о которых пойдет речь в статье.

Небанковские кредитные организации — что это такое

Понятие кредитной организации (НКО) содержится в ФЗ No 395-1 1990 года «О банках и…», который со времени принятия претерпел изменения, а список организаций, которые первоначально подпадали под понятие НКО, пополнился.

В 2021 году к таковым относятся организации, которым делегировано право осуществлять отдельные финансовые операции, на основании лицензии, выданной ЦБ РФ. В ограничении объема финансовых услуг заключается отличие от банков, которые наделены полномочиями в полном объеме.

Традиционно к НКО относят:

- брокерские и дилерские фирмы;

- благотворительные и пенсионные фонды;

- кассы взаимопомощи;

- кредитные союзы;

- ломбарды;

- страховые, финансовые, инвестиционные, лизинговые компании;

- некоммерческие банки.

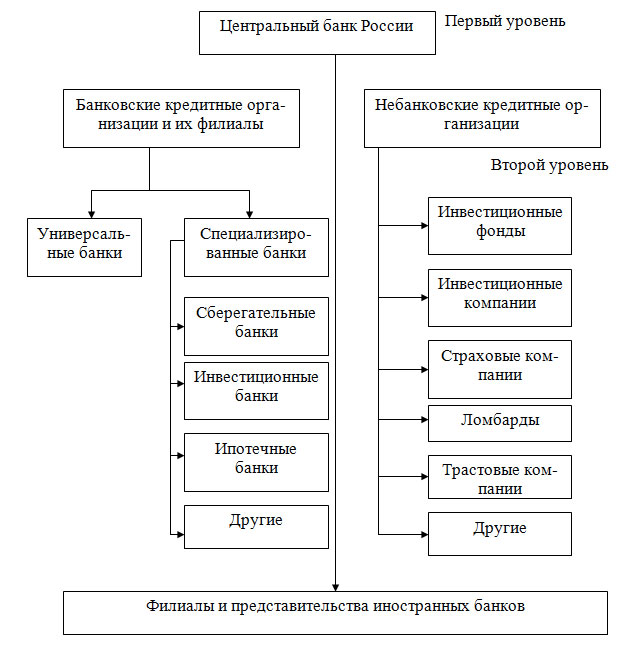

Место НКО в банковской структуре РФ

Как следует из названий перечисленных НКО, каждая из них специализируется в предоставлении одного, или ряда смежных, узко специфических финансовых услуг. Общим для них являются требования, предъявляемые ФЗ-395-1:

- Организационно-правовая форма таких юридических лиц может быть только ООО, ЗАО или ОАО.

- Минимальный уставной капитал организации должен составлять не менее 18 миллионов рублей при работе с физлицами, и не менее 90 миллионов рублей – при осуществлении расчетов по поручениям юрлиц.

- Организация вправе осуществлять только те операции, которые лицензированы ЦБ РФ, не выходя за пределы компетенции.

80% деятельности НКО в России приходится на деятельность, связанную с:

- кассовым обслуживанием;

- переводов денег;

- выдачей займов под залог (ломбарды);

- выдачей микрозаймов, на условиях, существенно отличающихся от банковского кредитования.

Читайте также: Способы исправления кредитной истории, если она была испорчена

Особенности, в чем отличие от обычных банков

Первое отличие НКО от банков – сниженные требования к уставному капиталу, который выступает гарантией соблюдения прав вкладчиков в случае банкротства. НКО выполняет финансовые операции с менее значительными суммами. Соответственно, риск ниже. Однако, деятельность НКО также подлежит обязательному страхованию, которое гарантирует клиентам защиту и полное или частичное возмещение потерь, в случае банкротства организации.

- НКО лишены права на одновременное осуществление трех видов финансовых операций:

- кредитования;

- депонирования.

- расчетных операций.Им может быть делегировано исполнение одной или двух перечисленных операций. В соответствии с этим разделяются на: расчетные и депозитно-кредитные НКО.

Виды НКО, какие функции выполняют

Как упоминалось выше, НКО, в зависимости от разрешенной деятельности выделяют виды кредитных организаций:

- РНКО – расчетные.

- НДКО – депозитно-кредитные.

РНКО имеют право на осуществление таких видов финансовых операций, как:

- обслуживание виртуальных кошельков;

- кассовое обслуживание (инкассирование);

- мгновенные переводы и платежи.

Читайте также: Могут ли приставы арестовать или снять деньги с Киви-кошелька

НДКО занимают меньший объем рынка финансовых услуг, однако к компетенции относятся услуги, приближающие деятельность к банковской – выдача займов (кредитов) и привлечение заемных средств для получения дохода. Кроме этого, могут производить обмени продажу иностранной валюты, выдавать гарантии банкам от имени юридических лиц. Типичный образец НДКО ломбарды, кассы взаимопомощи, кредитные кооперативы, лизинговые центры и страховые компании.

Небанковская депозитно-кредитная организация (НДКО)

Правовое регулирование и перечень разрешенных для НДКО операций устанавливается Положением ЦБ РФ No 153-П, от 21.09.2001 года, особенностей пруденциального регулирования НКО.

В рамках обозначенного регулирования учрежден исчерпывающий перечень банковских операций, которые могут входить в компетенцию НДКО:

- привлечение денег юрлиц;

- купля-продажа иностранной валюты;

- выдача банковских гарантий;

- размещение, с целью получения прибыли, привлеченных от юрлиц средств от своего имени и за свой счет.

Кроме этого, разрешается совершать «специальные» сделки (некоммерческий банк), которые перечислены в ч.3 ст.5 ФЗ-395-1, а также осуществлять деятельность на рынке ценных бумаг.

В отличие от банков, НДКО запрещается:

- привлекать средства физлиц во вклады;

- юридических лиц – во вклады до востребования (только на определенный срок);

- открывать и сопровождать банковские счета физических и юридических лиц;

- исполнять поручения указанных групп лиц по межбанковским расчетным операциям;

- осуществлять кассовое обслуживание, инкассирование денег, ценных бумаг и векселей;

- покупать и продавать валюту иностранных государств;

- размещать во вклады драгоценные металлы;

- переводить по поручению физлиц деньги, без открытия банковских счетов.

Ограничение деятельности НДКИ на работу с физическими лицами, резко ограничивает финансовые возможности. Одновременно – служит защитой для мелких вкладчиков от потери сбережений, в случае отзыва лицензии или банкротства НКО.

Статьи:

Платежная и расчетная НКО

С деятельностью РНКО физические лица сталкиваются ежедневно. Пример: осуществление платежей с виртуальных «кошельков» Яндекс-Деньги или Qiwi, перевод денег близким и родственникам на территории РФ или за рубеж. Для осуществления такой операции не требуется открытие банковского счета, что ускоряет систему расчетов и облегчает нагрузку на банки. Гарантией того, что РНКО не вступят в конкуренцию с банками, является запрет на прием вкладов от населения и ЮЛ, а также – выдачу кредитов.

Однако, могут выполнять полезные и востребованные финансовые операции:

- открывать и вести счета ЮЛ;

- оказывать услуги ЮЛ и банкам по инкассации денег у мелких и средних организаций;

- осуществлять мгновенные переводы наличных денег;

- отдельным видом РНКО является доверительное управление вкладами, переданными физическими и юрлицами. Для этого РНКО, работающие в этом направлении, изучают динамику финансового рынка, определяют приоритетные направления, наиболее выгодные для инвестирования, размещают деньги клиентов или приобретают на их имя акции предприятий, которые приносят доход.

Однако, чтобы не было соблазна рисковать доверенными в управление средствами, запрещено размещать в высокорисковые ценные бумаги, драгоценные металлы и другие активы, несущие риски потерь для вкладчиков.

В связи с укреплением позиции национальной валюты РФ – рубля, для большинства населения потеряло актуальность приобретение иностранной валюты, как средства сохранения денег. Однако, для 1⁄4 населения, которое не стеснено в деньгах, приобретение валюты, остается востребованным. Услуги по обмену рублей на иностранные денежные знаки также осуществляют РНКО.

Что необходимо для открытия НКО

Прежде чем задуматься о регистрации НКО, необходимо прочесть законодательные нормы, регулирующие деятельность этих организаций. Кроме упомянутого выше, ФЗ-395-1, который регулирует деятельность, следует изучить ФЗ-60, от 03.05.2006 г., который внес изменения в размер уставного капитала и определи порядок формирования.

N.B! Учредителям НКО следует помнить, что уставной капитал формируется ИСКЛЮЧИТЕЛЬНО за счет денег и имущества, принадлежащего учредителям лично! Стоимость вносимого в уставной капитал неденежного имущества не может превышать 20%. При этом у учредителя должно быть свидетельство оправе собственности на указанное имущество, и должно быть введено в эксплуатацию (завершено строительством) на момент внесения доли/покупки акций (п.4.9 Инструкции №135-И ЦБ РФ).

Открытие небанковской финансовой организации можно условно разделить на несколько этапов:

Подготовительный: выбирается направление деятельности учреждения, наименование, организационно-правовую форму, месторасположения центрального офиса и филиалов, состав учредителей/акционеров.

Разработка устава: хотя обилие «стандартизованных» форм и жесткой регламентации деятельности, самостоятельно учредителям разрабатывать устав не рекомендуется. В уставе много подводных камней о которых известно только профессиональным юристам, специализирующимся на оказании услуг финансовым организациям.

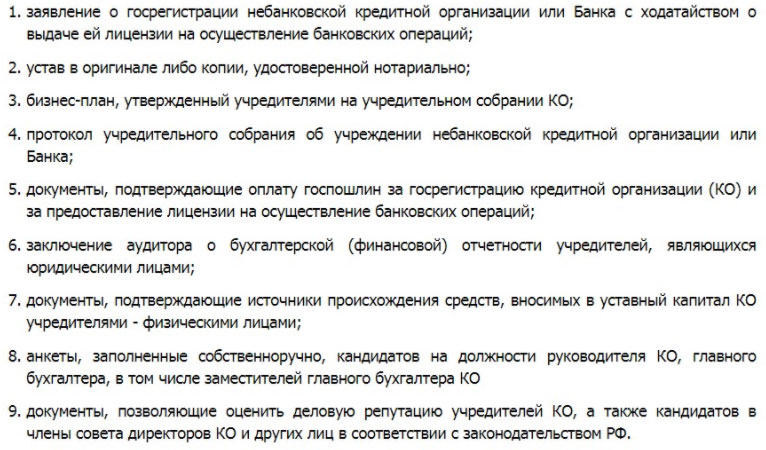

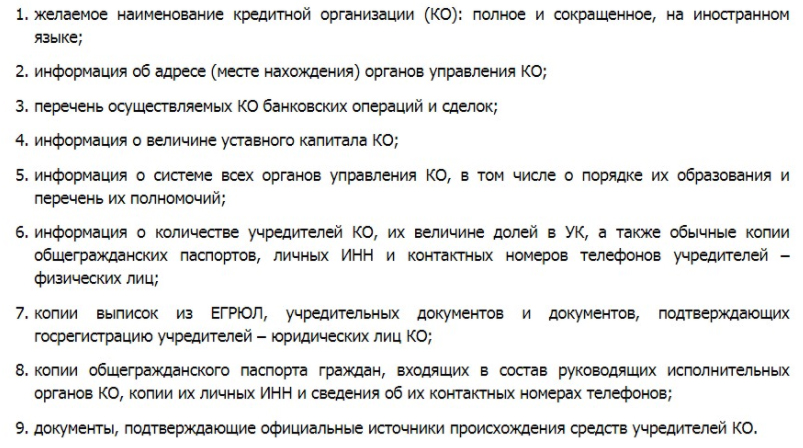

Формирование «пакета» документов для регистрации, который включает:

В комплект также входит характеристика учредителей, из вкладов и переданного в уставной капитал имущества. А также — документация, подтверждающая права собственности:

Заявления на регистрацию НКО подается в Центральный Банк РФ. Срок рассмотрения поступивших документов и регистрации – долгий: шесть месяцев. Для РНКО срок регистрации меньше – 3 месяца. Регистрация считается состоявшейся после внесения в госреестр (ЕГРЮЛ) сведений. Это делается в течение 5 дней налоговой инспекцией, по месту расположения НКО. О внесении записи в ЕГРЮЛ ЦБ РФ должен уведомить учредителей в течение 3-х дней. С этого момента собственнику предоставляется ровно 1 месяц для внесения 100% заявленного уставного капитала. После уплаты средств в течение 3 дней оформляется лицензия по заявленным направлениям деятельности, действующая бессрочно. С этого момента НКО имеет право осуществлять финансовые операции.

Подробная инструкция по регистрации НКО содержится в главе 6 Инструкции № 135-И ЦБ РФ отступление влечет отказ в регистрации и возврат документов для доработки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!