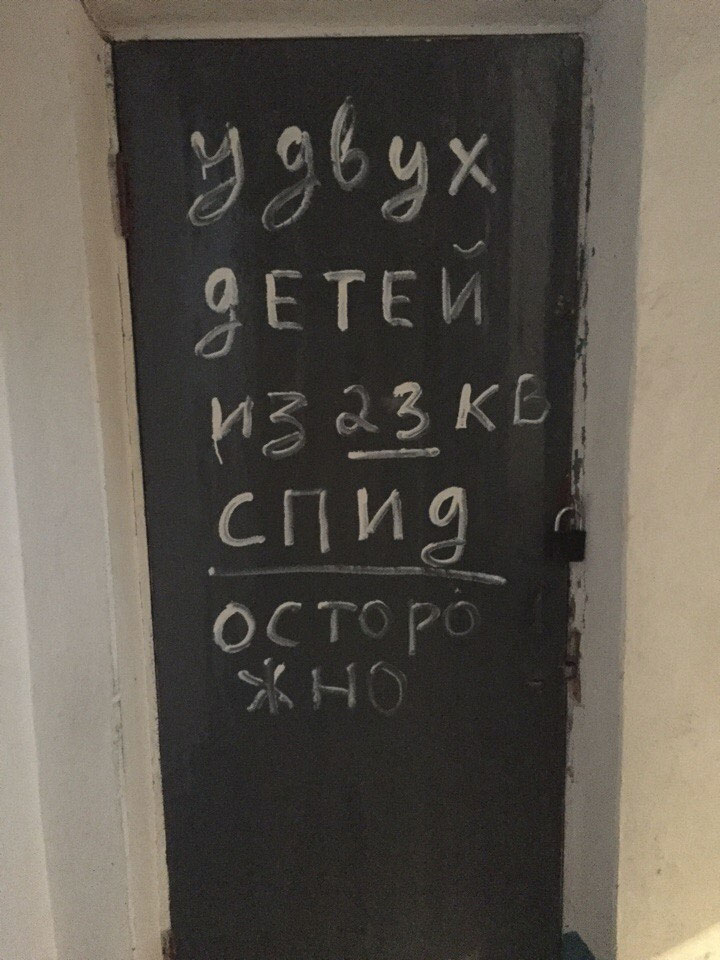

Те, кому доводилось сталкиваться с деятельностью коллекторов или как их в народе прозвали “коллектора”, помнят неуёмную назойливость, грубость, психологическое давление, угрозы в отношении должника – методы, которыми пользовались в 90-е годы рэкетиры.

Это не удивительно, ведь коллекторская деятельность в России явилась ответом уголовников-вымогателей, решивших легализоваться. Государство предоставило им шанс, разрешив заниматься этим законно.

Ситуация изменилась в 2016 году, когда многочисленные жалобам должников на действия сборщиков кредитных долгов, был принят закон №230-ФЗ, впервые ограничивший права коллекторов. Установивший имущественный ценз на открытие агентства и поставивший деятельность этих структур под контроль государственных органов (ФССП).

- Что такое коллекторское агентство

- Перепродажа долга

- Права коллектора действующего в качестве агента

- Права коллектора по договору уступки права требования долга

- Как работают коллекторы

- Этап 1. Взыскание задолженности на ранней стадии от 30 до 90 дней

- Этап 2. Взыскание на поздней стадии свыше 90 дней

- Этап 3. Взыскание в судебном порядке

- Что обязан знать каждый заёмщик

- Права коллектора и права должника по новому закону

- Кто такие «чёрные» и «серые» коллекторы

- Как общаться с коллектором

- Кто поможет, если диалог не складывается. Как не выйти за рамки правового поля

- Куда обращаться, если звонят по чужому кредиту

- Как стать коллектором

- Что должен уметь коллектор

- Кто может стать коллектором

- Доходы и карьерные перспективы коллектора

- Подведём итог

Что такое коллекторское агентство

Первое коллекторское агентство было зарегистрировано в России в 2004 году, несмотря на то, что первая «некриминальная» структура с похожими функциями была создана коммерческим банком «Русский стандарт» в 2001 году. Термин «коллектор» был позаимствован из английского языка, в котором он означает «сборщик». На Руси существовало собственное обозначение для людей, которые взыскивали долги и собирали дань – мытник, но ввиду утраты актуальности, вышло из употребления.

Коллектор – это сотрудник специализированной коммерческой организации, основным видом деятельности которых является оказание посреднических услуг по взысканию дебиторской задолженности заёмщиков кредитных учреждений. Или скупка долговых обязательств у тех же структур, с целью последующего взыскания их с должника на правах нового кредитора.

Перепродажа долга

Услуги коллекторов носят двойственный характер. Первоначально агентства создавались для обеспечения деятельности кредитных учреждений и действовали как подконтрольные банкам структурные подразделения. Со временем банки и МФО, стремившиеся избавиться от безнадёжных дебиторских активов, требующих финансовых и временных затрат на их взыскание, стали продавать их многочисленным коммерческим структурам, включившим в сферу деятельности коллекторское направление. Это было выгодно банкам – удавалось вернуть малую толику выданных денег. Выгодно и сборщикам – они получали права кредитора не только на полную сумму долга, но и могли начислять проценты за просрочку.

Читайте также: Как законно не платить коллекторам за просроченный кредит

Права коллектора действующего в качестве агента

Банкам не выгодно содержать в штате большое количество сотрудников, которые занимаются дебиторской задолженностью. На договорных началах эти функции передаются коллекторским агентствам. С момента первой просрочки по внесению очередного взноса в счёт погашения кредита они начинают работу с должником. На этом этапе, именуемом soft collection и длящемся от 30 до 90 дней, основными методами сотрудников агентств являются телефонные звонки и СМС-сообщения в адрес должника с напоминаниями о необходимости возобновить платежи или требования погасить задолженность.

В части 1 ст. 4 закона №230-ФЗ дан исчерпывающий перечень прав и обязанностей легальных коллекторов по способам взаимодействия с должником. В рамках договора поручения они имеют право выдвигать требования исполнения договора на условиях кредитного договора, но не имеют права выдвигать собственные требования или обращаться в суд за взысканием задолженности. Вознаграждение за их усилия на этом этапе состоит, как правило, из размера штрафов (пеней) начисляемых заемщику за нарушение условий договора.

Права коллектора по договору уступки права требования долга

В Гражданском кодексе РФ предусмотрена возможность продажи долговых обязательств одним кредитором другому (ст. 382 ГК РФ). Такой договор называется цессией. Новый кредитор, в лице агентства, со времени покупки долга приобретает все права кредитора. В том числе право на судебное взыскание задолженности.

Это нужно знать: Может ли банк продать долг коллекторам после решения суда

Как работают коллекторы

Действия коллекторов заимствованы из практики деятельности коллег в США. На российской почве реализовать ее на 100% невозможно, в силу различия законодательства и менталитета должников. Поэтому, схема носит условный характер и в зависимости от местных условий или заинтересованности взыскателя может нарушаться. Законодательно рассматриваемая последовательность действий нигде не закреплена.

Этап 1. Взыскание задолженности на ранней стадии от 30 до 90 дней

Первый этап взаимодействия коллектора с должником именуется «ранний сбор». Он длится не более 90 дней. На этой стадии основными инструментами взаимодействия являются телефонные звонки и СМС напоминания:

- о сроках уплаты очередного взноса по кредиту;

- требования погасить образовавшуюся задолженность;

- предупреждение должника о возможности применения штрафных санкций;

- предложения явиться в офис кредитной организации для решения вопроса о реструктуризации долга или предоставления «кредитных каникул».

Этап 2. Взыскание на поздней стадии свыше 90 дней

С принятием закона № 230-ФЗ произошло объединение двух этапов классической американской схемы взаимодействия с должником: позднего сбора (Late Collection) и жёсткого сбора (Hard Collection) в один этап. Это связано с резким ограничением в выборе правомерных способов взаимодействия. Коллекторам (ч. 2 ст. 6 ФЗ №230) запрещено использовать перечисленные в ней средства. Единственным эффективным орудием в арсенале остались личные встречи и возможность личной беседы с должником, с целью побудить погасить задолженность.

Для должников, боящихся таких встреч, есть в законе приятная новость (ч.10 ст. 6 ФЗ 230). Кредитор не вправе привлекать одновременно двух и более лиц для осуществления от его имени и (или) в его интересах направленного на возврат просроченной задолженности взаимодействия с должником способами, предусмотренными пунктами 1 и 2 части 1 статьи 4 Федерального закона № 230-ФЗ.

Этап 3. Взыскание в судебном порядке

Право на обращение в суд имеют только агентства приобретающие задолженность на основании договора цессии. Подобный способ урегулирования конфликтной ситуации является единственным цивилизованным. Прибегают к нему коллекторы редко, хотя, после вступления в силу решения суда приставы могут заблокировать зарплатную карту должника в интересах взыскателя.

Это связано с тем, что кредитные учреждения крупные долги продают редко, стараясь самостоятельно урегулировать ситуацию с неплатёжеспособным заёмщиком с привлечением собственных юристов.

Читайте также: Закон о коллекторах с 1 января 2019

Что обязан знать каждый заёмщик

Знать права коллектора требуются только тем, кто не соблюдает условия кредитных договоров. Законодательное регулирование деятельности сборщиков значительно облегчило жизнь должников. Вывело из-под удара большое количество людей: родных, знакомых, коллег (но не поручителей), которые невинно страдали от действий коллекторов. Должник имеет больший объём прав и лучше защищён, чем взыскатель.

Права коллектора и права должника по новому закону

Права коллекторов исчерпывающе изложены в ч. 1 ст. 4 ФЗ №230. В ней содержится всего 3 пункта, допускающие:

- телефонные звонки и СМС-уведомления;

- почтово-телеграфные и голосовые отправления в адрес должника;

- личные встречи.

Закон допускает использование иных способов взаимодействия, только при условии, что они закреплены в договоре и должник не отказался от их использования в установленный законом срок.

Среди прав должника, внесённых новым законом, следует назвать право на отказ от взаимодействия, которым можно воспользоваться по истечении 4 месяцев с момента прекращения выплат по кредиту, а также отказ от любых способов взаимодействия, предусмотренных договором, если они нарушают права должника.

Читайте также: В какое время по закону могут звонить коллекторы

Кто такие «чёрные» и «серые» коллекторы

С принятием закона понятие «чёрные» и «серые» постепенно теряет актуальность. Отныне к регистрации коллекторских агентств предъявляют жёсткие требования. За их деятельностью осуществляет надзор ФССП РФ. Если кто-то на свой страх и риск нарушает законность, то это рассматривается однозначно – в соответствии со ст. 163 УК РФ, как вымогательство или ст. 159 УК РФ, как мошенничество.

Чтобы избежать контактов с мошенниками, представляющимися коллекторами, необходимо предпринять ряд несложных действий:

- Потребовать представиться и предъявить свидетельство о регистрации агентства в Реестре ФССП;

- Сверить название с названием, содержащимся в реестре. Информация доступна по ссылке.

- В сведениях реестра содержатся адреса и телефоны агентства. Потребовать сообщить их.

- Позвонить по одному из указанных в реестре телефонов и узнать, числится ли в штате сотрудник, предъявляющий требования от имени агентства.

Это нужно знать: Как коллекторы выбивают долги и что могут сделать с должником

Как общаться с коллектором

Отказ от взаимодействия допустим, только по истечении 4 месяцев с момента возникновения задолженности. До этого времени должник вынужден как-то реагировать на звонки или СМС. Оптимальный вариант – не отвечать на них. Это не всегда возможно, ведь коллекторы могут звонить с различных номеров. В этом случае можно свести общение к минимуму – сказать «Здравствуйте» и «До свидания» и положить трубку.

Законодательно время общения не установлено. Формально – вы не отказались от общения. Подтверждением тому служит распечатка входящих звонков оператора связи. А вот сборщик долгов в результате краткого общения утрачивает право на повторные звонки, лимит которых крайне ограничен – не более 8 в месяц.

Кто поможет, если диалог не складывается. Как не выйти за рамки правового поля

Если личное общение затруднительно. Вызывает сильное волнение, ухудшение здоровья, другие проблемы — лучше поручить его адвокату. Смысл работы с адвокатом появляется, когда размер долга перевалил за 300 000 рублей. В противном случае, ни «антиколлекторам», ни адвокатам, клиент не интересен.

Если нет денег на адвоката, но есть желание общаться, никогда не следует прибегать к оскорблениям или угрозам. Все разговоры записываются. Угрозы в связи с осуществлением профессиональной деятельности уголовно наказуемы.

Читайте также: Как написать жалобу в ФССП на коллекторов

Куда обращаться, если звонят по чужому кредиту

Если поступил звонок по чужому кредиту, следует выяснить у звонящего название агентства, его адрес, контактный телефон руководителя. Сразу же написать заявление и направить его в адрес взыскателя через нотариуса или заказным письмом (с бланком уведомления о вручении).

Как стать коллектором

Коллекторы – наёмные работники, работающие по трудовому договору и относящиеся к низшему звену «офисного планктона». Устроится на такую работу не сложно, поскольку сколь-нибудь значимого фиксированного дохода они не имеют, а заработок зависит от суммы взысканной задолженности. Таких вакансий много в любых сферах деятельности, особенно в торговле.

Что должен уметь коллектор

Профессиональные навыки коллектора вырабатываются в процессе работы. По специальность не обучает ни одно учебное заведение.

Качества, предъявляемые к кандидату:

- коммуникабельность;

- грамотная литературная речь;

- стрессоустойчивость;

- владение азами психологии человека;

- обучаемость;

- знание законодательных основ банковской деятельности и законодательства, регулирующего деятельность коллекторов.

Читайте также: С каких номеров звонят коллекторы и как их заблокировать

Кто может стать коллектором

К наёмным работникам коллекторских агентств предъявляют жёсткие требования, касающиеся их криминального прошлого. Требования содержаться в ч. 10 ст. 13 ФЗ №230. Чаще всего в коллекторы идут работать бывшие служащие правоохранительных органов.

Доходы и карьерные перспективы коллектора

Заработная плата коллектора напрямую зависит от суммы взысканной задолженности. Учитывая, что легальные рычаги воздействия на должников, предоставленные коллекторам, малоэффективны, а судебные процесс рентабельны только при размере долга выше 300 000 рублей, средний доход коллекторов на конец июля 2019 года составляет 20 000–50 000 рублей в месяц. Перспектив карьерного роста как таковых нет.

Подведём итог

Исторически сложилось, что к работникам, связанным с исполнением репрессивных и фискальных функции в обществе, существует негативное отношение. Коллекторы не исключение. Никто не назовёт работу престижной, важной или перспективной. Она низкооплачиваемая и чрезвычайно трудоёмкая.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ) 8 (499) 938-59-62 (Москва) 8 (812) 467-31-92 (Санкт-Петербург) Это быстро и бесплатно!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!