Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Читайте также: Как оплатить госпошлину за ликвидацию ООО

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Читайте также: Ликвидация ИП и ООО через госуслуги

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Читайте также: Как правильно уволить директора при ликвидации компании

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Читайте также: Пошаговая инструкция по ликвидации ООО с единственным участником

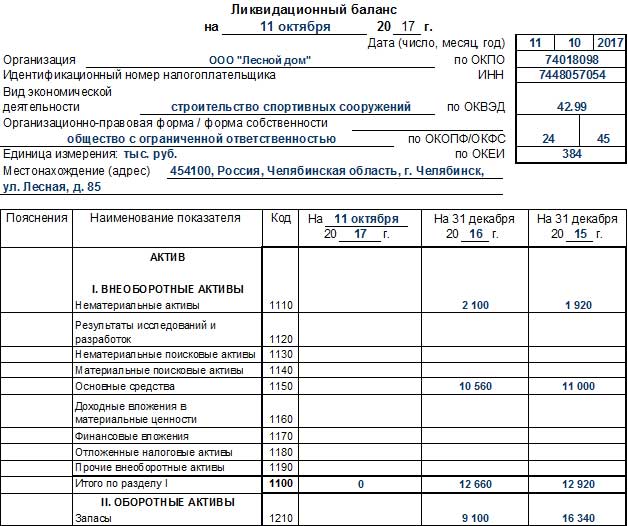

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Статьи:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!