При упразднении компании обязательным этапом является подготовка и составление промежуточного баланса. Этот документ должен отражать финансовое положение и информацию об активах фирмы на момент её закрытия.

Цель составления

Промежуточный баланс (ПБ) компании представляет собой отчётный бланк, в котором отражаются результаты всех финансовых операций, наличие непогашенных обязательств и сведение об имуществе ликвидируемого предприятия.

Основная цель составления ПБ — отражение реальных данных о финансовом положении организации и его способности погасить свои обязательства до момента ликвидации. От этого процесса также зависит точность и рациональность дальнейших действий предприятия для погашения имеющихся долгов.

Грамотно составленный ПБ должен содержать данные о наличии у предприятия:

- зданий и сооружений;

- техники и основных средств;

- объектов незавершённого строительства;

- инвестиционных вложений долгосрочного характера;

- доходов и расходов;

- требований заимодателей;

- дебиторских задолженностей.

А также в балансе отражается независимая экспертная оценка имущества компании.

Читайте также: Отчетность при ликвидации ООО в 2020 году

Порядок составления

ПБ составляется в форме специальной таблицы в двух вариантах: электронном и бумажном.

В документе отражаются суммы денежных средств, данные о счётах, активах и пассивах предприятия. Для составления ПБ, как правило, используются сведения из составленного ранее баланса предприятия.

Стоит отметить, что при необходимости ПБ может составляться неоднократно. После утверждения документа компания должна приступить к выплате имеющихся долгов.

Кто этим занимается

Перед началом ликвидационного процесса собственники компании назначают ликвидационную комиссию и заносят своё решение в протокол общего собрания учредителей. Назначенные специалисты отвечают на правильность составления ПБ и за своевременность его предоставления.

К процессу оформления ПБ привлекаются не только ответственные за ликвидацию фирмы лица, но также бухгалтера, экономисты, руководители и учредители компании.

После составления ПБ и утверждения его ликвидаторами, документ направляется в ФНС вместе с нотариально заверенным уведомлением формы Р15001. Кроме перечисленных документов, налоговая служба имеет право затребовать копию протокола заседания учредителей, на который было принято решение об утверждении промежуточного баланса. И также налоговики уполномочены провести проверку на предприятии.

При банкротстве предприятия промежуточный баланс должен быть согласован с конкурсным управленцем, назначенным судом.

Сведения о составе имущества организации

К сведениям об имуществе фирмы относятся:

- размер остатка уставного капитала (счёт 80), который должен соответствовать уставным документам;

- суммы кредитных средств в порядке очерёдности к погашению (счёта 60, 66, 67, 76), которые должны быть заявлены заимодателями в течение 60 дней после размещения публикации о закрытии ООО в «Вестнике государственной регистрации» и одобрены ликвидаторами;

- трудовые выплаты и начисления;

- остатки доходов (счёта 80, 84, 99);

- убытки (счёта 80, 99);

- внеоборотные активы (счёта 01, 02, 04, 05).

Перечень требований, предъявленных кредиторами и результаты их рассмотрения

Заимодатели имеют право предъявить свои претензии компании на протяжении двух месяцев после размещения объявления о закрытии общества в официальном издании. После окончания указанного срока ответственные лица приступают к составлению промежуточного баланса.

Все претензии заимодателей в процессе закрытия общества условно можно разделить на четыре группы:

- Предъявленные в положенный срок и включённые в ПБ.

- Представленные в установленный срок, но не включённые ликвидационной комиссией в ПБ.

- Заявления кредиторов, представленные по истечении двухмесячного периода с момента объявления в СМИ.

- Претензии, не предъявленные до окончания упразднения компании.

Решение о включении требований кредиторов в ПБ принимает ликвидационная комиссия. Если заимодатели представляют свои претензии в установленные сроки, их удовлетворяют согласно нормам ГК РФ. Если ликвидаторы отказываются включить требования кредиторов в ПБ и удовлетворить их, кредиторы имеют право подать иск в суд. Заимодатели, пропустившие установленный срок, могут рассчитывать на удовлетворение свои требований из имущества компании, которое осталось после выплаты долгов кредиторов, заявленных в срок.

Кредиторы, которые были должным образом уведомлены об упразднении должника, но не заявили своих требований в срок, утрачивают право на возмещение долгов и не могут препятствовать ликвидации фирмы.

Повторное составление

Как правило ПБ составляется один раз, но бывают ситуации, когда необходимо повторно оформить документ, а именно:

- в результате выездной проверки ФНС на предприятие были обнаружены несоответствия информации, указанной в документе фактическим данным;

- сроки закрытия фирмы затягиваются;

- заимодатели предъявляют претензии после составления ПБ, которые признаны судом.

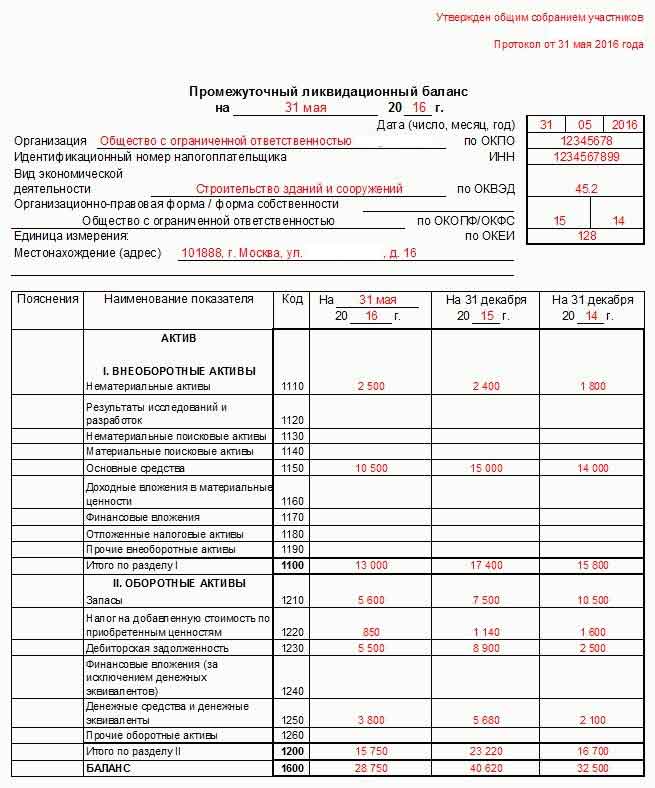

Бланк и образец его заполнения

Бланк ПБ представляет собой таблицу, разделённую на активы и пассивы, где все данные указаны в денежном выражении. Документ составляется по форме №101, утверждённой ЦБ РФ.

Чтобы правильно составить промежуточный ликвидационный баланс, в него нужно включить следующую информацию:

- Список оборудования, зданий и сооружений с указанием инвентарных номеров, наименований, местонахождения, процента амортизации и стоимости.

- Объекты незавершённого строительства с указанием наименований, месторасположения, данных о начале строительства и стоимости.

- Список долгосрочных инвестиций.

- Перечень запасов, расходов и вложений (продукция, производственный запасы, животные, НДС по закупленному товару и т. д.).

- Дебиторская задолженность.

- Выданные авансы.

- Наличные денежные средства на банковских счетах.

- Список претензий от заимодателей.

После составления

Как только документ составлен, его заверяют члены ликвидационной комиссии, решение об утверждении ПБ заносится в протокол. После утверждения ПБ направляется в ФНС вместе с уведомлением формы Р15001. В течение 30 дней после утверждения ПБ необходимо предоставить сведения для снятия предприятия с учёта в фондах.

После выплаты задолженности ответственные лица составляют и утверждают ликвидационный (итоговый) баланс. Однако, если есть у юрлица задолженности по налогам, итоговый баланс не может быть утверждён.

Это очень важный документ, при составлении которого нельзя допускать ошибки и игнорировать установленные сроки. Поэтому многие компании обращаются для составления ПБ в специализированные компании. Это позволяет закончить процесс ликвидации предприятия без задержек и проблем.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!