Можно ли сейчас пройти успешно все этапы банкротства, со списанием всех долговых обязательств, не лишившись ипотечной квартиры? Утвердительным ответ на этот вопрос станет в ближайшее время, когда завершатся слушания, и выйдет новый закон. Пока на сегодняшний момент банкротство при ипотеке или автокредите приводит к потере и ипотечной заложенной квартиры, и кредитного (заложенного) автомобиля.

Появляются возможности

Сейчас появляется возможность сохранить ипотечное жилье и списать другие, не залоговые обязательства при банкротстве физического лица. Суть в том, что Государственная Дума рассматривает проект закона, уже прошедшего первое чтение. Он рассматривает возможность оставить ипотечное жилье в пользовании, если списать остальные долги утверждением арбитражного суда по плану реструктуризации, или отдельному мировому соглашению должника и залогового кредитора.

С законопректом можно ознакомиться здесь.

Сначала в проекте закона рассматривали только военную ипотеку. Но видя случаи судебной практики, когда одинаково и граждане, и военные по ипотеке теряют даже единственное жилье, в Думе предложили именно этот проект закона. И что хорошо, даже еще при непринятом законе судебные рассмотрения на практике уже начали разворачиваться в эту сторону.

Примеры решений

Уже есть пример рассмотрения кассационной жалобы в Верховном суде должника из Москвы от апреля 2023 года. Вот что было в представлении суда:

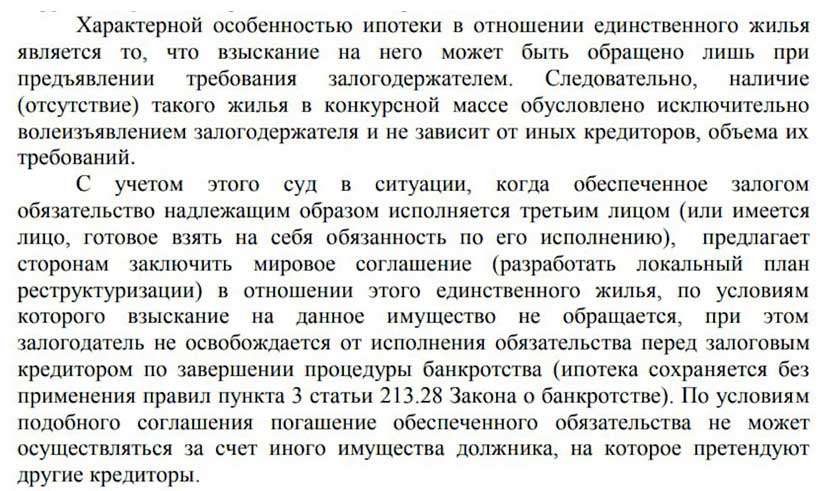

«Характерной особенностью ипотеки в отношении единственного жилья является то, что взыскание на него может быть обращено лишь при предъявлении требования залогодержателем. Следовательно, наличие или отсутствие такого жилья в конкурсной массе обусловлено исключительно волеизъявлением залогодержателя. И не зависит от иных кредиторов, объёма их требований.

С учётом этого суд в ситуации, когда обеспеченное залогом обязательство надлежащим образом исполняется третьим лицом (или имеется лицо, готовое взять на себя обязанность по его исполнению), предлагает сторонам заключить Мировое соглашение (разработав локальный план реструктуризации) в отношении этого единственного жилья, по условиям которого взыскание на данное имущество не обращается. При этом залогодатель не освобождается от исполнения обязательства перед залоговым кредитором по завершении процедуры банкротства. Ипотека сохраняется без применения п.3 ст. 213.28 Закона о банкротстве.

По условиям подобного соглашения погашение обеспеченного обязательства не может осуществляться за счёт иного имущества должника, на которое претендуют другие кредиторы».

Если перевести на простой язык, Верховный суд разрешил оставить ипотечное жильё за гражданином при условии, что ещё нет просрочки по ипотеке, гражданин работает официально, или есть третье лицо, готовое оплачивать ипотеку. И при составлении отдельного мирового соглашения с залоговым кредитором, действительно, И гражданина освободили от других, не залоговых обязательств.

Необходимые условия и особенности

В настоящий момент подобное определение Верховного суда не одно, их уже много. И по имеющейся практике можно сделать косвенные выводы для дальнейших действий. Чтобы сохранить ипотечное жилье, необходимо следующее:

- Первое – требуется согласие залогового кредитора. Это значит, что он не должен включаться в реестр кредиторов.

- Второе – с ним необходимо заключить отдельное мировое соглашение.

- Третье – не должно быть никакой просрочки по ипотечному кредиту.

- Четвертое и одно из главных условий – обязательное наличие у вас постоянного официального дохода, которого должно хватать на погашения по данной ипотеке, не считая другие кредиты. То есть, другие не залоговые кредиты вы перестаете оплачивать в соответствии с процедурой банкротства, но этот залоговый кредит продолжаете оплачивать. При этом должны иметь и подтвердить такую возможность официальным образом.

Читайте также: Как обанкротиться если есть работа и имущество

Не все понимают нюансы этого готовящегося закона. Нужно уяснить две важных особенности.

Первая особенность. Многие думают, что можно будет списать ипотечный кредит, а за собой оставить жилье. Это не так. Речь о том, что вы сохраняете ипотечный кредит, и ипотечное жилье, при этом продолжаете оплачивать плановые платежи по ипотеке. А вот другие не залоговые кредиты вместе с потребительскими картами и кредитными картами, разные микрозаймы вы сможете через процедуру банкротства списать. При этом ваше ипотечное жильё останется и не пострадает .

Вторая очень важная особенность. Обязательно необходимое условие для реализации таких процедур, чтобы это ипотечное жильё было для вас единственным. Главная суть в том, что граждан не должны лишать ипотечного жилья, если оно единственное. Именно для того и рассматривается проект этого закона в Государственной Думе, чтобы при ипотеке не лишать граждан единственного жилья.

Читайте также: Что будет, если вы скроете свое имущество в процедуре банкротства

Шансы успеха

Здесь пока 50/50, сохранится ли ипотека, зависит и от Арбитражного суда и от залогового кредитора. Ведь залоговый кредитор может не согласиться с тем, что вы будете платить по ипотеке. Он может испугаться, и включиться в конкурсную массу. Тогда квартиру реализуют.

Поэтому если вы готовы рисковать, и включиться в процедуру банкротства с шансами 50 на 50 в зависимости от решения суда, то с вероятностью 50% сохранения жилья можете заказывать такую процедуру.

Статьи:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!