Ликвидация ИП в 2022 году предполагает не только сдачу в ФНС формы р26001, закрытие расчетного счета и уплату пошлины государству (половину квитанции об оплаченной госпошлине предприниматель оставляет у себя, вторую сдает в налоговую инспекцию), но и заполнение соответствующих деклараций и отчетных форм.

- Прекращение ИП и налоговый отчет

- Режим упрощенного налогообложения (УСН)

- Вмененка (ЕНВД)

- Единый сельхозналог (ЕСХН)

- ИП на патенте (ПСН)

- Налогообложение общей системы (ОСНО)

- Подоходная декларация (НДФЛ)

- НДС-отчетность

- Страховой отчет при закрытии работодателя

- Расчет по страховым взносам в ИФНС

- Справка 2-НДФЛ в ИФНС

- 6-НДФЛ отчет по форме для ИФНС

- СЗВ-стаж для отчетности перед ПФР

- CЗВ-M для отчетности перед ПФP

- 4-ФСС для отчетности перед ФСС

- Крайние сроки для отчетности при закрытии ИП

- Исключение ИП из перечня внебюджетных фондов при закрытии

- Снятие ККТ с учета в ФНС

- Закрытие ИП в 2022 году и погашение долгов

- Распространенные ошибки при закрытии ИП

Прекращение ИП и налоговый отчет

В соответствии с системой налогообложения, которую использует ИП, определяется время сдачи «ликвидаторской» декларации. Рассмотрим, какие налоги уплачиваются ИП в процессе закрытия предпринимательской деятельности.

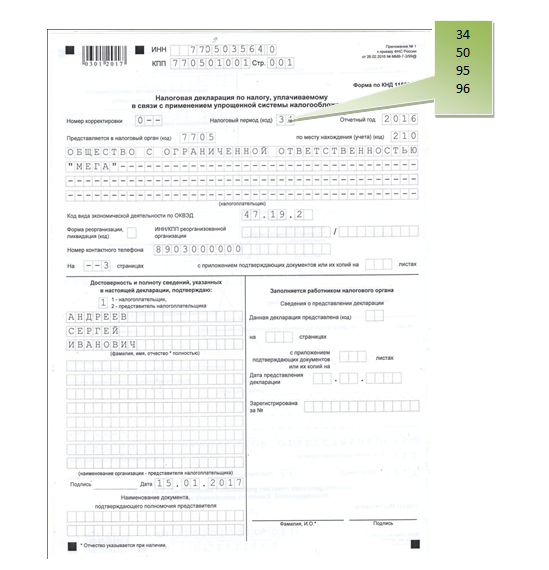

Режим упрощенного налогообложения (УСН)

Когда ИП на УСН, «ликвидаторская» декларация подается не позже 25 числа очередного месяца за тем, когда в ЕГРН вносилась запись о закрытии предпринимательской деятельности.

Пример: если запись о закрытии вносилась 10 августа, то декларация подается не позже 25 сентября.

Возможна сдача упрощенной декларации вместе с заявлением о ликвидации ИП.

При ликвидация ИП заполняется «годовая» форма с разницей кода в «Налоговой периоде», требуется указать «96» вместо обычных «34».

Образец заполнения:

Читайте также: Как заполнить декларацию ИП по УСН при закрытии ИП

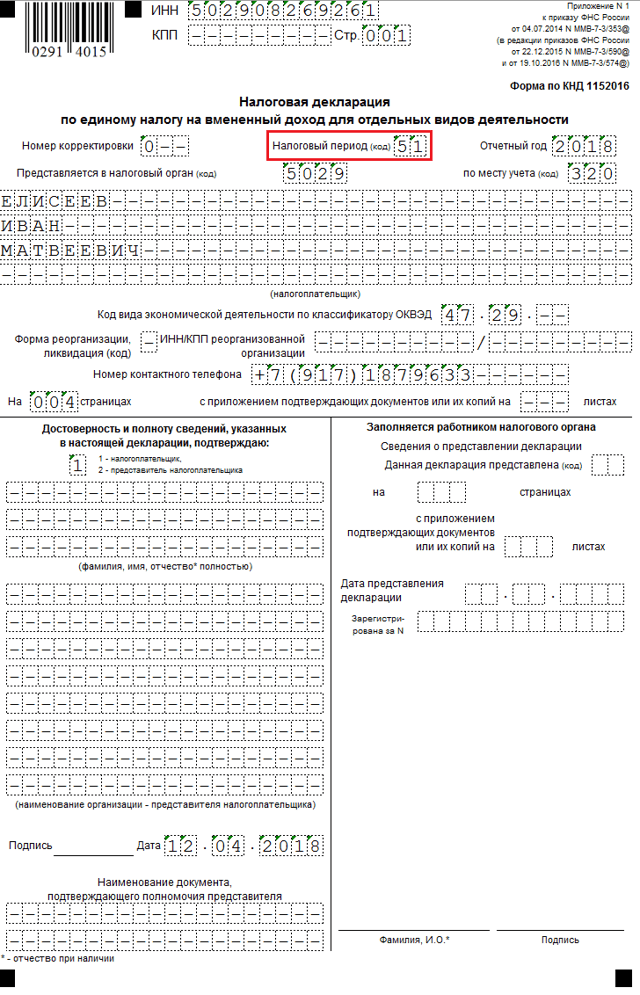

Вмененка (ЕНВД)

Предприниматели, применяя вмененный налог (ЕНВД), сдают декларации на общем основании и в установленные сроки – не позже 20 числа месяца очередного квартального отчета.

Порядок заполнения отчетности отличается кодом «Налогового периода». Он зависит от квартала, когда сдается «ликвидаторская» декларация.

Квартальные коды:

- «51» – ликвидация произошла в 1 квартале;

- «54» – ликвидация во 2 квартале;

- «55» – в третьем;

- «56» – в четвертом.

Пример: если индивидуальный предприниматель ликвидировал свою деятельность и запись в ЕГРН внесена 2 февраля, то отчет сдается не позднее апреля 20 числа (налоговый период по коду – «51»).

ИФНС считает, что плательщики вмененного налога должны сниматься с учета как плательщики ЕНВД. Поэтому этот момент лучше уточнять в своей налоговой инспекции.

Образец заполнения:

Читайте также: Как заполнить декларацию ЕНВД при закрытии ИП

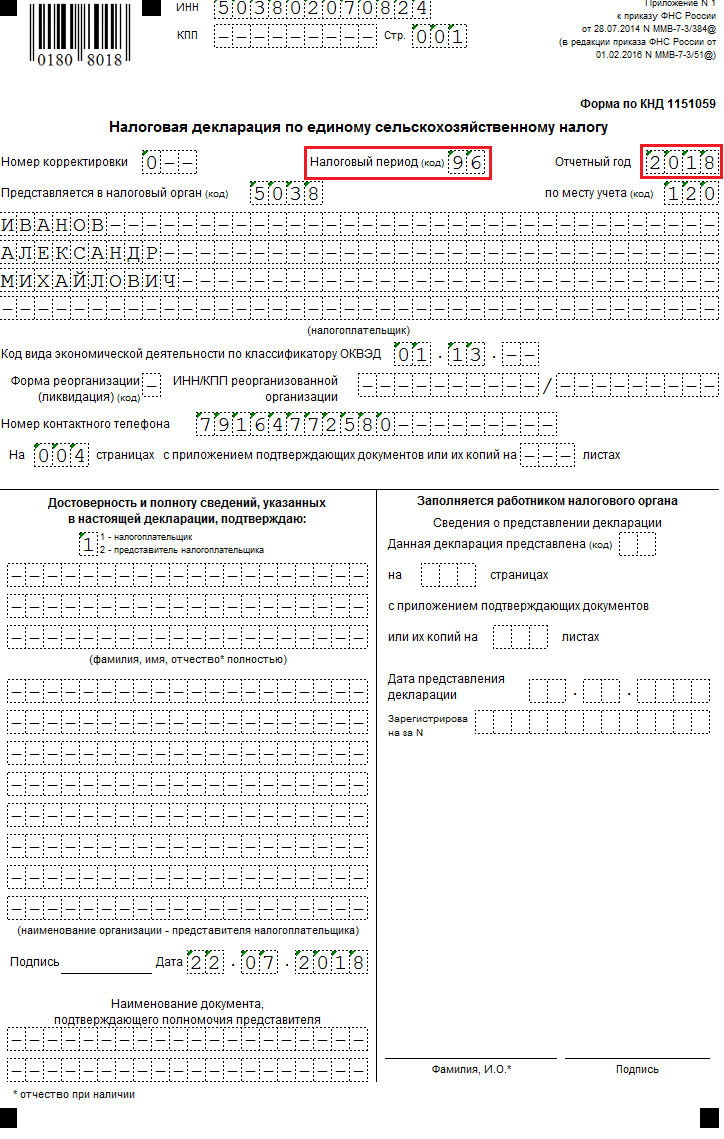

Единый сельхозналог (ЕСХН)

Отчетность при ликвидации деятельности по налогу сельскохозяйственному сдается, как и УСН, с указанием кода «96».

Пример: если снятие с учета ЕГРН произошло 5 марта, декларация подается не позднее 25 апреля.

Образец заполнения:

ИП на патенте (ПСН)

Предпринимателям, применяющим патентную систему, декларации сдавать нет необходимости. Они избавлены от обязанностей сдавать налоговые отчетности вообще.

Налогообложение общей системы (ОСНО)

Отчетность при закрытии ИП на ОСНО сдается по НДС и НДФЛ.

Имущественные декларации предприниматели не подают.

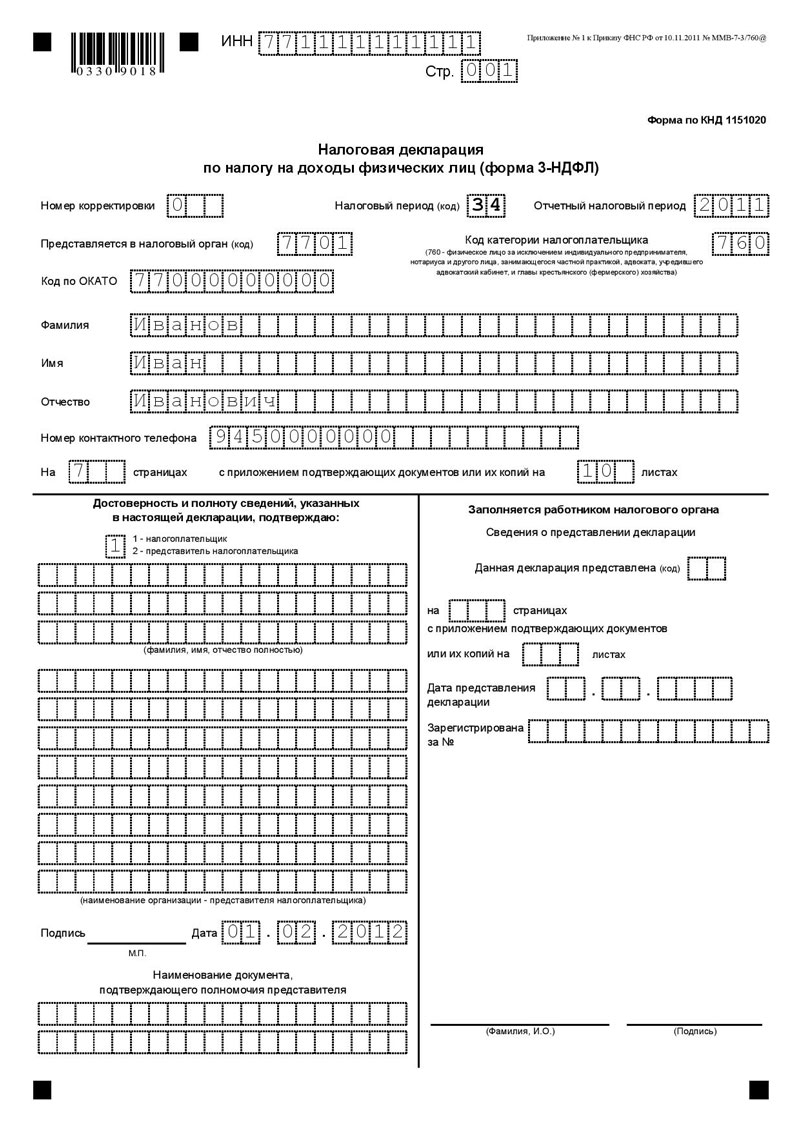

Подоходная декларация (НДФЛ)

«Ликвидаторская» декларация по НДФЛ заполняется как простая ежегодная. В графе «Налоговый период» отмечается неизменное значение «34». Сдается не позже 5 дней с момента закрытия ИП. На оплату самого налога дается 15 дней.

Образец заполнения:

НДС-отчетность

Сдача НДС-отчетности при закрытии ИП происходит в естественном порядке. Подается до 25 числа очередного месяца ушедшего квартального отчета.

Код ликвидации следует указать «0». На оплату налога отводится 3 месяца.

Образец заполнения:

Страховой отчет при закрытии работодателя

ИП без наемных лиц при закрытии страховые отчетности не предъявляют. Страховые взносы уплачивают только за себя. Это нужно сделать не позже 15 дней с момента внесения записи о ликвидации в ЕГРН.

При наличии сотрудников сдается страховая отчетность.

С 2019 года работодатель не снимается отдельно с учета, как было раньше.

Читайте также: Выездная и камеральная проверки ИП после закрытия

Расчет по страховым взносам в ИФНС

При закрытии ИП предприниматель предоставляет страховые взносы до заявления о ликвидации в ФНС.

Коды расчета по причине ликвидации ИП:

- «83» за 1 квартал;

- «84» за 6 месяцев;

- «85» за 9 месяцев;

- «86» за 12 месяцев.

Есть налоговые инспекции, которые придерживаются кодов при сдаче расчета по страховым взносам:

- «21» за 1 квартал;

- «31» за 6 месяцев;

- «33» за 9 месяцев;

- «34» за 12 месяцев.

Поэтому перед подачей РСВ рекомендуется уточнение в своей налоговой инспекции.

Образец заполнения:

Справка 2-НДФЛ в ИФНС

Справку 2-НДФЛ о доходах, выплаченных работникам за время, начиная с начала года до дня ликвидации ИП, нужно сдать до 1 апреля следующего года. Особых требований, как заполнять документ, не предусмотрено.

6-НДФЛ отчет по форме для ИФНС

Подоходный налог, который удержан с работников за время от начала года и до дня прекращения ИП, отражается в отчете 6-НДФЛ и подается в налоговую инспекцию.

Коды для указания на периодов:

- «51» за 1 квартал;

- «52» за 6 мес.;

- «53» за 9 мес.;

- «90» за 12 мес.

Организации (ООО, ЧУП) прекращают свою деятельность по этим же кодам.

СЗВ-стаж для отчетности перед ПФР

До того как в ЕГРИП внесены данные об окончании ИП, требуется сдать ежегодные отчеты СЗВ-стаж и ОВД в ПФР. Формы нужно заполнить аналогично ежегодным.

CЗВ-M для отчетности перед ПФP

Каждый месяц ИП предоставляет данные о страховке сотрудников по отчетной форме

СЗВ-М. Последний отчет сдается до занесения сведений в единый реестр.

Читайте также: Закрытие ИП с увольнением работников — выплаты сотрудникам

4-ФСС для отчетности перед ФСС

До подачи заявления о прекращении ИП следует подать отчетную форму 4-ФСС в ФСС.

Крайние сроки для отчетности при закрытии ИП

Предприниматель считается бывшим, когда в едином реестре появляется отметка об его исключении. Однако он не перестает быть обязанным отчитаться перед государством. На последние отчеты и декларации предоставляется 5 рабочих дней. Сдача не вовремя любой из отчетности при закрытии ИП грозит потерями финансов.

Статьи:

Исключение ИП из перечня внебюджетных фондов при закрытии

Закрытие ИП предполагает снятие с учета и во внебюджетных фондах.

Если индивидуальный предприниматель работал, не привлекая наемных лиц, то сняться с регистрационного учета в ПФР и ФСС не составит труда. После закрытия ИП налоговая направляет сведения в эти фонды, они самостоятельно снимают бывшего предпринимателя с регистрационного учета.

Если ИП привлекал сотрудников, то предварительно проверить все задолженности перед работниками, налоговой инспекцией и оплатить. Затем подается отчетность во внебюджетные фонды.

Задолженность не влияет на исход ликвидации ИП, но она переходит на гражданина и в дальнейшем. При неуплате – взыскивается в судебном порядке.

Снятие ККТ с учета в ФНС

Законодательство предусматривает снятие кассового аппарата с учета в ФНС во время закрытия ИП.

Причины, предполагающие снятие ККТ с регистрационного учета по закону:

- Кассовый аппарат снимается владельцем в случае если: ККТ передается другому лицу, аппарат потерян или сломан.

- КТТ снимается с учета ФНС: аппарат не подлежит соответствию, которое предъявлено законом, вышел срок годности, прекращение деятельности ИТ, юр. лица.

Снятие онлайн-кассы происходит в 2 шага:

- Подается электронное заявление в налоговую через сайт ФСН или операторов фискальных данных.

- В ведомство отправляется письмо.

Заявление отправляется на следующий день после передачи, потери ККТ и не позднее 5 дней после поломки.

Подача заявления происходит параллельно с формированием отчета на ККТ о том, что фискальный накопитель закрыт (исключение – потеря аппарата, поломка ФН).

При поломке ФН владелец обязан сдать кассу на экспертизу производителю. Если экспертиза покажет, что данные читаемы, то отчетность о ФН направляют в ФНС не позже 60 рабочих дней. Когда данные считать не удалось – в отчете нет необходимости.

После того как заявление в налоговой приняли, они в течение 10 дней подготавливают карточку о снятии ККТ с регистрационного учета. Если аппарат налоговая сняла с учета самостоятельно, то на предоставление владельцу карточки у ФНС 5 дней.

Закрытие ИП в 2022 году и погашение долгов

Начиная с 2015 года не требуется уведомление пенсионного фонда о закрытии ИП без привлеченных лиц. После подачи сведений от налоговой, пенсионный фонд самостоятельно снимает бывшего предпринимателя с учета в течение 5 рабочих дней.

В налоговом кодексе РФ сказано, что страховые взносы должны быть уплачены не позже 15 дней с момента занесения данных о ликвидации в единый реестр. Такую справку запрашивают в ФНС, но законодательством 2021 года РФ предусмотрено прекращение и снятие с учета в ЕГРИП ИП с долгами.

Узнать о долговых обязательствах возможно:

- зайдя в личный кабинет ПФР;

- зайдя в личный кабинет ФНС;

- через судебных приставов (по телефону или на сайте).

После прекращения ИП пакет документов хранится в течение 4 лет.

Читайте также: Что делать после закрытия ИП

Распространенные ошибки при закрытии ИП

Когда оформляются документы о закрытии предпринимательской деятельности, главное – четкое придерживание правил. Небольшая ошибка послужит отказом. Ниже представлен перечень главных ошибок допускаемых предпринимателями во время ликвидации:

- заявление на снятия с учета в ЕГРИП подано раньше налоговой отчетности в ФНС;

- поданная декларация не соответствует налоговому периоду;

- кассовый аппарат не снят с учета в налоговом органе;

- документы предоставленные в ФНС не в нужном количестве.

Главная причина, по которой отказывают в закрытие, – наличие налоговых задолженностей. Однако это противоречит действующему законодательству. Поэтому гражданин вправе обратиться в суд в связи с неправомерными действиями.

Процесс подачи отчетности после закрытия индивидуальной деятельности прост, если владеть информацией о том, какие формы отчетности и когда сдавать.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 800 350-84-29 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!